来自前瞻产业研究院的报道称,传感器是信息社会的重要技术基础,它也是当前各发达国家竞相发展的技术。目前,活跃在国际市场上的仍然是德国、日本、美国等国家。相比而言,我国的传感器产业发展较慢,80%以上的传感器都依靠进口。我国物联网发展一直无法突破,缺乏“感知能力”正是一个重要原因。

物联网时代标配,行业增速保持2位数

近年来,国务院、发改委、工信部等纷纷出台物联网发展指导文件,2017年1月,工信部发布《信息通信行业发展规划物联网分册(2016-2020年)》,为我国未来5年物联网产业发展指明了方向。近几年中国物联网产业增速都在20%以上,2018年中国物联网市场规模超1.2万亿元。

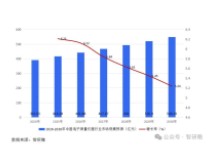

麦肯锡报告指出,到2025年,物联网带来的经济效益将在2.7万亿到6.2万亿美元之间,其中传感器作为物联网技术最重要的数据采集入口,将迎来广阔的发展空间。据信通院数据显示,近年来中国传感器市场规模保持较快增长,2018年达到1472亿元,同比增长13.2%,近5年均保持两位数的增长率。

国家政策支持,智能化发展优势明显

我国对MEMS传感器的研究虽然起步较晚,但重视程度深,投入力度大,出台了《“十三五”国家科技创新规划》、《中国制造2025重点领域技术路线图》、《十三五规划》、《智能传感器产业三年行动指南(2017-2019年)》、《促进新一代人工智能产业发展三年行动计划(2018-2020年)》等多项政策文件,从关键技术研发、产业应用等多角度大力支持MEMS传感器的发展。

技术方面,智能传感器、传感器集成应用、智能感知、新材料传感器、传感器核心器件等技术是国家重点研究对象;产品应用上,工业制造、数控机床、机器人、物联网、VR/AR等领域的传感器应用是收到我国政策的大力支持。近年来,我国MEMS传感器持续保持快速增长,2018年市场规模为143.4亿元,同比增长了15.1%。

区域格局明显,形成四大产业聚集区

从产业链来看,我国智能传感器产业生态也逐渐趋于完备,设计制造、封测等重点环节均有骨干企业布局。这些传感器的生产企业主要集中在长三角地区,并逐渐形成以北京、上海、南京、深圳、沈阳和西安等中心城市为主的区域空间布局。

从企业分布来看,传感器企业主要分布在华东地区、京津及东北地区、珠三角地区、中西部地区四大产业聚集区。其中,华东地区传感器企业数量最多,约占全国企业总数的60%,珠三角地区约占15.5%,京津及东北地区约占16%,中西部地区约占8.5%。此外,传感器产业伴随着物联网的兴起,在其它区域,如陕西、四川和山东等地也逐步发展起来。

行业集中度高,细分领域龙头显现

目前,我国国内供给能力不足,爱默生、西门子、博世、意法半导体、霍尼韦尔等跨国公司占据超过60%的市场份额,特别是高端产品几乎全靠进口补给,80%的芯片依赖国外;剩余的份额也只要集中在几家上市公司手中,如歌尔声学、水晶光电、汉威电子、士兰微和金龙机电等5家公司,占领国内MEMS市场的40%以上;国内MEMS企业中70%的是中小企业,产品主要集中在中低端。

目前,在国内涉足MEMS的上市公司中,歌尔股份主要生产微麦克风、汉威电子生产流量传感器中的气体传感器,苏州固锝、士兰微等企业生产加速度传感器;而晶方科技、华天科技等则涉足MEMS芯片封装测试领域。