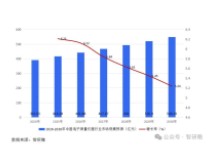

中国新一代人工智能产业规模增速平稳。在加快推动新一代人工智能应用场景落地的政策和市场推动下,预计到 2022 年,我国人工智能产业将逼近 300 亿美元。

由中国电子学会组织,中国数字经济百人会与北京旷视科技有限公司共同编制的《新一代人工智能产业白皮书(2019 年)——主要应用场景研判》12 日发布。报告认为我国人工智能技术层和应用层产业发展齐头并进,多样化应用引爆技术层产业进入快速增长期。

该白皮书全面梳理了全球和我国新一代人工智能产业的发展现状,详细分析了基础层、技术层和应用层的产业发展态势,并归纳出新一代人工智能产业的整体发展趋势。深入剖析了新一代人工智能产业应用场景落地在网络环境、应用需求、智能化基础设施、计算能力、内容升级五大关键因素,重点围绕公共领域的安全防护、金融机构的风险控制、在线客服的标准化应答、医学影像的诊疗和预测性分析、零售门店的营销和供应链管理等8个主要应用场景。重点从应用趋势、商业价值及竞争态势三个维度进行深入分析和研判,提出了强化共性技术攻关、深化拓展应用场景、完善创新基础设施、鼓励开源平台发展四大措施。

报告称,技术层产业快速在安防监控、智能家居及教育培训等特定领域,逐渐打造出具有应用深度的成熟产品和服务,并具备了与国际竞争者一较高下的能力。我国在计算机视觉和语言识别领域,已逐步出现领航者,预计将推动2022年产业规模突破80亿美元。

报告认为,资本市场对新一代人工智能的关注趋向理性。一方面,人工智能企业获得投资的难度已大幅攀升;另一方面,具备可落地解决方案供给能力的创新企业有望引领新一代人工智能生态体系加速形成。

值得注意的是,报告指出,人才是人工智能发展的关键。截至2018年底,全球新一代人工智能领域专业人才数量超过190万,来自美国的人才占一半。全球共有367所拥有人工智能研究方向的学校,其中美国有168所,加拿大、中国、印度、英国居第二梯队。

据了解,本白皮书是中国电子学会在新一代人工智能领域牵头组织编写和发布的第三份年度白皮书。

关于人工智能的前景和危险,现在有大量的说法,并且越来越多。让机器能展示与人类相似的认知的 AI 能够驾驶汽车,也会盗取隐私;能推动企业的生产力也能加强企业的侦查能力。人工智能可以将工人从重复的或者危险的劳动中解放出来,也可能影响到他们的生计。相比 2015 年,2016 年提到人工智能的文章翻了一番,是 2014 年的 4 倍。人们对 AI 抱有相当高的期望。此前,AI 也曾出现过,它的历史与繁荣和萧条紧紧相连,充满动力夸张的承诺和令人沮丧的失败。这次会和之前的有什么不一样吗?分析师给出的答案是肯定的:AI 终于开始带来现实的商业利益了。

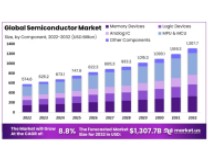

能促成突破的要素已经就位。计算力获得了显著的增长,算法变得更加成熟,并且,可能最重要的一点是,整个世界不断地生成大量的能源来驱动 AI 的发展,这些能源便是——数据。现在全世界每天产出的数字是几百万 Gigabytes 。身处数字化前线的公司,比如线上公司和数字原生公司,比如谷歌和百度,正在将大量的资金投入到 AI 中。我们预计,2016 年它们在 AI 上的投入在 200 亿到 300 亿美元之间,其中包括一些重大的兼并活动。私人投资者也在纷纷涌入,麦肯锡预计,2016 年,注入 AI 的风险投资额在 40 亿到 50 亿美元之间,私人股权投资公司投入的钱在 10 亿到 30 亿美元之间。这些投入是 2013 年的 3 倍还多。此外,2016 年,政府补助和种子轮的投资额大概在 10 亿美元左右。