工业机器人是面向工业领域的多关节机械手或多自由度的机器人。工业机器人是自动执行工作的机器装置,是靠自身动力和控制能力来实现各种功能的一种机器。它可以接受人类指挥,也可以按照预先编排的程序运行,现代的工业机器人还可以根据人工智能技术制定的原则纲领行动。

我国工业机器人发展由于起步较晚,基本还处在产业化的初期阶段,市场相对比较小。虽然在近两年我国工业机器人取得长足发展,但是外资品牌仍占有绝大部分的市场。目前工业机器人已经初步形成以市场换技术的局面。在应用的可靠性和性价比上,自主品牌与国际品牌相比均处于劣势,国外品牌的利润空间巨大,具有大幅下降的空间,所以自主品牌的前景面临激烈的挑战。

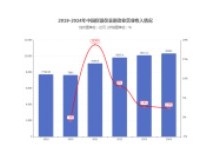

图一:2010-2015年中国工业机器人市场销量与增长率(台)

图二:2011-2015年国产工业机器人销量与增长率(台)

图三:2015年国产各类机器人销量占比

图四:2015年国产机器人应用领域销售占比与指数

图五:2015年部分国产机器人企业销量统计

2015年市场发展特点

应用市场的不断扩大

2015年工业机器人除了在汽车行业的广泛应用外,在电子,食品加工,非金属加工,日用消费品和木材家具加工等行业对工业机器人的需求增长较快。随着工业机器人发展的深度和广度以及机器人智能水平的提高,工业机器人已在众多领域得到了应用。从传统的汽车制造领域向非制造领域延伸。如采矿机器人、建筑业机器人以及水电系统用于维护维修的机器人等。在国防军事、医疗卫生、食品加工、生活服务等领域工业机器人的应用也越来越多。

产品类型变化

2015年工业机器人在产品类型发展赚足了眼球,随着人机协作趋势的发展,那么小型的机器人几乎成为各家企业发展的核心产品,四大巨头纷纷发布新型工业机器人,以协作机器人为主,市场基本都瞄准3C电子制造业。国产机器人本体企业也纷纷推出新型的机器人,小六轴关节机器人、SCARA机器人成为企业的新卖点和市场增长点。

产业整合并购明显

2015年机器人产业整合我们总结了三种模式。实业模式、投资模式,“企业+基金”模式。三个不同的模式有一个共同的主题,就是在不同的约束条件和因缘际会下、以不同的方式、从不同的方向,共同走向产融结合,贯通产品经营与资本经营的互动和循环,一步步实现企业成长,推动着产业整合。目前中国机器人产业发展是一场泥沙俱下、波澜壮阔的产业结构变迁和系统再造运动。它不是在结构稳态和规则确定背景下的运营经济。

同质化与价格战

国产机器人市场刚起来就硝烟弥补,以6kg一下六轴坐标机器人为例,2015年部分企业降价达30%之多。

核心部件掣肘

2015年中国机器人的处境依然很严峻,其中最典型的是在机器人核心技术上缺乏整体的突破。核心零部件主要分成三部分,机器人减速器、交直流伺服电机和控制器。从成本上来说,目前全球机器人产业的成本构成,35%左右是减速器,20%左右是伺服电机,15%左右是控制系统,机械加工本体可能只占15%左右,其他的部分主要就是应用。

可以看出,目前减速器是制约机器人产业发展的关键因素,而减速器的核心技术,几乎垄断在两家日本企业 纳博特斯克(Nabtesco)和哈默纳科(Harmonicdrive)手上,所有的企业都在给日本企业打工。关键部件进口比例较高,导致现在国内制造工业机器人成本较高。特别是减速机,国内企业购买减速机的价格是国外企业的价格的将近5倍。伺服电机、控制器等关键零部件价格也显着高于国外同类产品。

国产机器人的本体成本偏高,这样国产机器人难以形成价格优势,只有年产量上500-1000台,才有一定的规模效应。因此,中国如果想要形成机器人产业化,摆脱国外机器人企业的掣肘,在机器人领域赢得自主,必须要将核心零部件国产化加速提上日程。

关于《(二)展望:2016年国产工业机器人产业》 请点击:http://www.861718.com/shichang/show-746.html