一、半导体测试设备产业概述

1、半导体测试设备分类

半导体测试是贯穿集成电路设计、生产过程的核心环节,是提高芯片良率、降低成本的关键。半导体检测根据使用的环节以及检测项目的不同,可分为前道检测和后道检测。其中,前道量测包括量测类和缺陷检测类,主要用于晶圆加工环节,目的是检查每一步制造工艺后晶圆产品的加工参数是否达到设计的要求或者存在影响良率的缺陷,属于物理性检测;后道测试根据功能的不同包括分选机、测试机、探针台,主要是用在晶圆加工之后、封装测试环节内,目的是检查芯片的性能是否符合要求,属于电性能检测。

半导体测试设备分类

资料来源:公开资料,华经产业研究院整理

2、半导体测试设备的应用

半导体测试主要通过对集成电路的功能及参数测试,判断被测晶圆/芯片的合格性,为芯片设计、制造过程中提供薄弱环节信息。在集成电路制造流程中半导体测试设备主要应用环节有设计验证、晶圆测试和成品测试。测试机应用最为广泛,用于采集、存储和分析数据,贯穿集成电路制造的各环节;探针台和分选机主要用于被测晶圆/芯片与测试机功能模块的连接,其中探针台主要用于晶圆制造和设计验证,分选机则用于封装测试和设计验证。

半导体测试设备的应用环节

资料来源:公开资料,华经产业研究院整理

二、半导体测试设备行业发展相关政策

我国作为全球半导体测试设备的重要消费市场,广阔的市场为国产半导体测试设备带来较大的成长空间。在国家政策的大力支持以及存储晶圆厂对测试设备的国产化强烈需求下,本土测试设备厂商有望充分受益。

半导体测试设备行业相关政策

资料来源:公开资料,华经产业研究院整理

三、全球半导体测试设备行业现状分析

1、全球半导体测试设备行业市场规模

半导体行业下行周期内,封测厂资本开支出现明显下滑,全球半导体测试设备市场规模短期承压。据统计,2022年全球半导体测试设备市场规模为75.8亿美元,同比增长7%,受下游消费电子需求疲软影响,预计2023年测试设备市场规模为71.0亿美元,2024年之后恢复增长。

2016-2023年全球半导体测试设备市场规模统计

资料来源:公开资料,华经产业研究院整理

2、全球半导体测试设备行业细分市场结构

测试机,又称ATE,应用于半导体测试全流程,也是价值量最大的测试设备。市场目前主流的ATE多是在同一测试技术平台通过更换不同测试模块来实现多种类别的测试,提高了平台延展性,因而ATE的生命周期非常长。从半导体测试设备细分市场来看,2022年全球测试机、探针台、分选机的市场规模分别为46.9、16.2、12.7亿美元。

2022年全球半导体测试设备市场结构

资料来源:公开资料,华经产业研究院整理

四、中国半导体测试设备行业现状分析

1、中国半导体测试设备行业市场规模

为保证下游制造和封测厂商与芯片设计公司对集成电路性能测试的协同,芯片设计公司选择的测试设备类型是晶圆制造厂、封测厂商选择测试设备的重要考虑因素,大陆芯片设计企业的崛起为半导体测试设备打开成长空间。另一方面,大陆封测厂商近年来资本开支保持快速增长,为本土的测试设备带来充足的下游需求。数据显示,2022年我国半导体测试设备市场规模约为25.8亿美元。

2016-2023年中国半导体测试设备市场规模统计

资料来源:公开资料,华经产业研究院整理

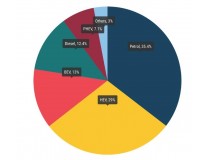

2、中国半导体测试设备行业细分市场结构

为了实现自主可控,国产设备在这几年里面发展很快,但是国产化率依然很低,而测试设备作为半导体设计、生产的核心设备之一,随着半导体器件的丰富,市场空间不断扩大,半导体测试设备行业生态逐步完善。2022年我国半导体测试设备中,测试机、探针台、分选机市场份额分别约为63%、19%和18%。

2022年中国半导体测试设备细分产品市场结构

资料来源:公开资料,华经产业研究院整理

五、半导体测试设备行业竞争格局

1、半导体测试设备行业竞争格局

目前我国集成电路专用设备行业市场主要由拥有较强的技术和品牌优势的国外知名企业所占据,面对我国巨大的市场需求和相对较低的生产成本,纷纷通过在我国建立独资企业、合资建厂的方式占领大部分国内市场,其中在测试设备行业,美国泰瑞达(Teradyne)、日本爱德万(Advantest)、美国安捷伦(Agilent)和美国科休(Cohu)占据了主要市场份额。2021年泰瑞达和爱德万仍是是半导体测试设备龙头,两家公司销售额包揽整个市场的2/3;科休占据全球第三的地位;而国内测试设备制造商长川科技和华峰测控经过多年的追赶也占有一席之地。

2021年全球半导体测试设备竞争格局

资料来源:公开资料,华经产业研究院整理

2、半导体测试设备行业重点企业营收

华峰测控是国内最早进入半导体测试设备行业的企业之一,深耕半导体测试三十年,目前是国内前三大半导体封测厂商模拟混合测试领域的主力测试设备供应商。长川科技是一家致力于提升我国集成电路专用测试技术水平、积极推动集成电路装备业升级的国家高新技术企业和软件企业,重点开拓了探针台、高端测试机产品、三温分选机、AOI光学检测设备等相关封测设备,不断拓宽产品线,并积极开拓中高端市场。

2016-2022年半导体测试设备行业重点企业营业收入对比

资料来源:公司年报,华经产业研究院整理

六、半导体测试设备行业未来发展趋势

1、国内自主品牌测试设备市占率提升空间较大

本土企业中,行业内少数专用设备制造商通过多年的研发和积累,已掌握了相关核心技术,拥有自主知识产权,具备较大规模和一定品牌知名度,占据了一定市场份额。与国外知名企业相比,国内优势企业的服务方式更为灵活,产品性价比更高,具有一定的本土优势。伴随全球半导体产业向中国转移,及国内半导体产业崛起,尽管目前国内集成电路测试设备企业体量仍较小,但国内自主品牌测试设备需求空间广阔,未来测试设备市占率提升空间较大。

2、聚焦DRAM测试机及探针卡,助力国产存储芯片自主可控

未来AI将长期驱动数据中心服务器市场增长,同时汽车电子、物联网等应用领域保持增长,有望带动存储芯片市场规模增长。目前我国存储芯片占比较低,存储芯片厂商积极扩产,由于国产存储测试设备仍为空白,因此实现自主可控的需求强烈。精智达面向半导体存储器件测试行业积极布局,与UniTest合作的同时,自主研发DRAM测试机及探针卡等产品,有望充分受益于国产化趋势。

- 浏览量:6981

- 来 源:华经产业研究院

- 编辑:仪器仪表WXF

- 声明:凡本网注明" 来源:仪商网"的所有作品,版权均属于仪商网,未经本网授权不得转载、摘编使用。

经本网授权使用,并注明"来源:仪商网"。违反上述声明者,本网将追究其相关法律责任。

本网转载并注明自其它来源的作品,归原版权所有人所有。目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。如有作品的内容、版权以及其它问题的,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

本网转载自其它媒体或授权刊载,如有作品内容、版权以及其它问题的,请联系我们。相关合作、投稿、转载授权等事宜,请联系本网。

QQ:2268148259、3050252122。 -

-

多家上市公司释放信号,半导体设备产业逆势回暖?市场分析|2024-05-17

多家上市公司释放信号,半导体设备产业逆势回暖?市场分析|2024-05-17 -

德州仪器正在失去市场的主导地位?市场分析|2024-05-17

德州仪器正在失去市场的主导地位?市场分析|2024-05-17 -

国产仪器上市公司,为何陷入增长困境?市场分析|2024-05-16

国产仪器上市公司,为何陷入增长困境?市场分析|2024-05-16 -

欧洲半导体三大厂在焦虑什么?市场分析|2024-05-13

欧洲半导体三大厂在焦虑什么?市场分析|2024-05-13 -

Yole:中国热成像飞速发展,2023全球市场出货量占比达50%市场分析|2024-05-09

Yole:中国热成像飞速发展,2023全球市场出货量占比达50%市场分析|2024-05-09 -

全球热成像市场分析报告:中国首次占据出货量的50%市场分析|2024-05-09

全球热成像市场分析报告:中国首次占据出货量的50%市场分析|2024-05-09 -

小小传感器如何撬动整条产业链发展大杠杆市场分析|2024-04-26

小小传感器如何撬动整条产业链发展大杠杆市场分析|2024-04-26 -

毕马威中国:中国汽车传感器行业正站在一个黄金时期的起点市场分析|2024-04-17

毕马威中国:中国汽车传感器行业正站在一个黄金时期的起点市场分析|2024-04-17 -

2032年全球碳化硅市场规模预测将达到91.8亿美元市场分析|2024-04-06

2032年全球碳化硅市场规模预测将达到91.8亿美元市场分析|2024-04-06 -

新增装机规模大幅增长,新型储能迎来快速发展黄金期市场分析|2024-03-28

新增装机规模大幅增长,新型储能迎来快速发展黄金期市场分析|2024-03-28