预计到 2032 年,半导体市场估值将达到13,077 亿美元, 2023 年至 2032 年复合年增长率 (CAGR) 预计为8.8% 。

半导体是现代技术的基本组成部分,为从智能手机和计算机到汽车和医疗设备的一切设备提供动力。半导体市场是指涉及这些电子元件的生产和销售的行业。由于对电子产品的持续需求、技术进步以及半导体在汽车电子、可再生能源和物联网 (IoT) 等新兴领域的集成,该市场出现了显着增长。

半导体市场的驱动因素包括持续的技术创新、全球消费者对电子设备的日益采用以及半导体在各行业应用的扩展。此外,市场正在见证人工智能 (AI)、机器学习 (ML) 的进步和 5G 技术的采用带来的机遇,这需要复杂的半导体解决方案。

这些趋势不仅刺激了对更强大、更高效的半导体的需求,而且推动该行业转向更可持续、更先进的制造工艺。因此,在这一领域运营的公司只要能够应对供应链中断和竞争压力的挑战,就将获得巨大的增长机会。对研发的战略重视,加上跨部门的合作,可以进一步促进该行业的增长轨迹,为相关利益相关者提供光明的前景。

半导体市场的机会在于先进制造工艺等领域,包括开发更小、更节能的芯片。材料和封装技术的创新(例如 3D 集成)为半导体公司提供了实现差异化并满足不断变化的市场需求的机会。

此外,汽车行业为半导体提供了巨大的增长机会。电动汽车、自动驾驶技术和先进驾驶辅助系统 (ADAS) 的日益普及在很大程度上依赖于半导体的电源管理、传感器、连接和处理能力。

预计到 2032 年,半导体市场 估值将达到 13,077 亿美元 ,复合年增长率为 8.8%;2023 年半导体知识产权 (IP)市场 价值为 64 亿美元。预计 2023 年至 2032 年预测期内将增长6.7% 2032年市场规模预计为 113亿美元。

MPU 和 MCU 细分市场占有34.0%的显着份额,这主要是由于在笔记本、台式机、笔记本电脑和个人电脑等设备中的广泛使用;由于硅在创建门、电路和开关方面的稳定性和实用性,在主要半导体材料中占有最大份额(46.5% )。

16/14nm节点尺寸在市场上占据主导地位,占据了相当大的份额(28.0%)。随着 5 纳米芯片等技术的进步,该行业正在逐步向更小的节点尺寸发展。

由于远程工作需求不断增长,电信在市场上占据最大份额(37.0% )。数据处理、消费电子产品和汽车行业也对半导体需求做出了重大贡献。

电子产品消费的增长、工业环境中机电一体化应用的增长以及物联网和人工智能等先进技术的采用推动了半导体市场的发展。对互联设备和智能家电的需求进一步增加了机遇。

全球供应链的中断、关税和全球贸易的变化对半导体市场的增长产生不利影响,凸显了该行业容易受到外部因素的影响。

亚太地区引领全球半导体市场,占据51.5%的市场份额。该地区充满活力的半导体市场推动了整体扩张。

预计 2024 年全球半导体销售额将下降4.1%,总额约为6340 亿美元。这种低迷归因于经济逆风。

2023年,内存产品的半导体销售份额预计将从2022年的26.3 %增至27.9% 。

预计2023 年半导体资本支出将减少19.7% ,达到921 亿美元。

半导体库存水平预计将在 2023 年下半年达到峰值,随后在 2024 年有所改善。

预计2024年全球半导体销售额将达到约5880亿美元,比上一年增长13% ,超过2022年的创纪录收入。

截至 2024 年 2 月 29 日,英伟达以约19,410 亿美元的市值引领半导体行业。台积电 (TSMC) 和博通紧随其后,市值分别约为6606.4 亿美元和5975.4 亿美元。

其他重要参与者包括 ASML 和三星,市值分别约为3764.1 亿美元和3672.7 亿美元。AMD、英特尔、高通、应用材料公司和德州仪器是其他主要竞争对手。

预计到 2023 年底, 苹果的市值将达到约3 万亿美元。

混合动力电动汽车可包含多达3,500 个半导体芯片,凸显了该行业对汽车技术的影响。

到 2024 年,半导体行业的收入预计将增长64%。

2021 年,美国总统乔·拜登为半导体拨款约500 亿美元,这标志着政府对该行业的大力支持。

三星以约830.9 亿美元的销售额夺得全球半导体销售冠军。

半导体行业约70%的增长预计仅由三个行业推动,这表明扩张的集中领域。

以下是主要新兴趋势的概述:

先进工艺技术:业界正在不断推动更先进的工艺技术,例如 5 纳米、3 纳米,甚至 2 纳米制造工艺。这些进步使得芯片变得更强大、更节能,满足高性能计算、智能手机和其他电子设备日益增长的需求。

人工智能 (AI) 和机器学习 (ML):人工智能和机器学习正在成为半导体技术不可或缺的一部分,推动了对能够有效处理人工智能工作负载的专用处理器的需求。这包括开发人工智能芯片和神经处理器,旨在加速人工智能应用。

物联网 (IoT):随着越来越多的设备变得互联和智能,物联网趋势继续推动对半导体的需求。这需要各种半导体元件,包括传感器、微控制器和连接模块,以支持医疗保健、汽车和消费电子等行业物联网应用的增长。

汽车行业的增长:汽车行业向电动汽车 (EV)和自动驾驶技术的转变显着增加了对半导体的需求。先进的驾驶辅助系统 (ADAS)、信息娱乐系统和车辆部件的电气化正在推动对更复杂的半导体解决方案的需求。

供应链弹性:最近的全球事件凸显了半导体行业供应链弹性的重要性。公司越来越注重供应链多元化、投资本地制造能力以及储备关键零部件以减轻未来的干扰。

可持续性和能源效率:随着环境问题变得越来越突出,半导体行业越来越重视可持续性和能源效率。这包括开发低功耗芯片和采用可持续制造实践以减少半导体生产对环境的影响。

量子计算:虽然仍处于早期阶段,但量子计算代表了半导体行业未来的重要趋势。量子计算机使用量子位或量子位,与经典计算机相比,它需要完全不同的半导体技术。该领域为半导体材料和制造技术的创新带来了挑战和机遇。

边缘计算:边缘计算的兴起,其中数据处理发生在更接近数据生成源的地方,正在推动对更高效、更强大的边缘半导体的需求。这一趋势对于需要实时处理和低延迟的应用尤其重要,例如物联网设备、工业自动化和智慧城市。

5G 部署:5G 网络的全球部署正在加速对支持 5G 技术的半导体的需求。这包括用于 5G 基础设施的芯片以及能够利用 5G 速度的设备的芯片,从而推动连接和电信的进步。

- 关键词:半导体

- 浏览量:6723

- 来 源:半导体芯闻

- 编辑:清风

- 声明:凡本网注明" 来源:仪商网"的所有作品,版权均属于仪商网,未经本网授权不得转载、摘编使用。

经本网授权使用,并注明"来源:仪商网"。违反上述声明者,本网将追究其相关法律责任。

本网转载并注明自其它来源的作品,归原版权所有人所有。目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。如有作品的内容、版权以及其它问题的,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

本网转载自其它媒体或授权刊载,如有作品内容、版权以及其它问题的,请联系我们。相关合作、投稿、转载授权等事宜,请联系本网。

QQ:2268148259、3050252122。 -

-

2023年全球智能手机指纹传感器出货量同比增长4%市场数据|2024-04-29

2023年全球智能手机指纹传感器出货量同比增长4%市场数据|2024-04-29 -

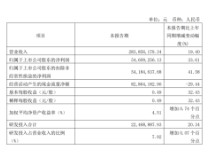

同惠电子:2024年一季度净利润440.34万元,同比增长21.05%市场数据|2024-04-28

同惠电子:2024年一季度净利润440.34万元,同比增长21.05%市场数据|2024-04-28 -

瞭望丨日本芯片能“复燃”吗?行业前瞻|2024-04-28

瞭望丨日本芯片能“复燃”吗?行业前瞻|2024-04-28 -

优利德2024一季度“开门红”,实现营收净利润双增长市场数据|2024-04-19

优利德2024一季度“开门红”,实现营收净利润双增长市场数据|2024-04-19 -

中国大陆半导体设备支出占世界三分之一:28nm以上产能要全球第1市场数据|2024-04-17

中国大陆半导体设备支出占世界三分之一:28nm以上产能要全球第1市场数据|2024-04-17 -

下一代芯片重要技术 —— 玻璃基板,封装竞争新节点?行业前瞻|2024-04-11

下一代芯片重要技术 —— 玻璃基板,封装竞争新节点?行业前瞻|2024-04-11 -

SEMI:2023年全球半导体设备出货金额为1063亿美元市场数据|2024-04-12

SEMI:2023年全球半导体设备出货金额为1063亿美元市场数据|2024-04-12 -

同惠电子:2023年实现营业收入1.69亿元,净利润3866万元市场数据|2024-04-11

同惠电子:2023年实现营业收入1.69亿元,净利润3866万元市场数据|2024-04-11 -

2032年全球碳化硅市场规模预测将达到91.8亿美元市场分析|2024-04-06

2032年全球碳化硅市场规模预测将达到91.8亿美元市场分析|2024-04-06 -

广电计量:2023年营收增长超10%,连续三年分红率超过40%市场数据|2024-03-31

广电计量:2023年营收增长超10%,连续三年分红率超过40%市场数据|2024-03-31