“十二五”期间环境监测行业的迅速发展主要得益于密集的政策扶持,首先,《国家环境监测“十二五”规划》、《生态环境监测网络建设方案》、《国家环境质量监测事权上收方案》等多部环境监测政策共同形成了我国环境监测的基本框架,在此基础之上,“水十条”、“大气十条”等政策的出台,不仅释放了水、大气等领域的防污治污需求,也带动了环境监测行业的需求。

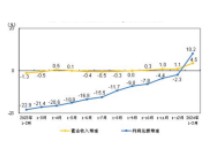

在“十二五”的政策热潮下,我国环境监测行业发展迅速,2015年行业规模超过367亿元,“十二五”期间行业复合增速达到17.6%。但是对比整个万亿级的环保市场而言,环境监测的市场规模较小,未来市场增长空间巨大。

与环保产业其它细分领域一样,长期来看,环境监测行业是由市场驱动的,但是在该阶段的行业生命周期里,环境监测行业发展的主要驱动因素是政策。

“十三五”规划中明确“以提高环境质量为核心”,这表明政府对于环境监测行业的要求已经从“十一五”的监测网络建设阶段、“十二五”的“以污染源监测为主”的阶段转向“以环境质量监测为主”的阶段,我国环境监测行业正在迎来以环境质量监测为主的里程碑发展机遇。

“十三五”期间,环境监测政策扶持力度持续加码,一方面新环保法、水十条、生态环境监测网络、“互联网 ”绿色生态等重磅政策陆续地出台,环境监测原有市场领域将进一步拓宽;另一方面,随着VOCs政策密集发布,“土十条”顺利发布,设置水、大气、土壤三个环境管理司等因素,环境监测的新市场领域巨大,如新兴VOCs。

国家调整了环境质量监测的中央和地方关系的思路,将环境质量监测事权回收,实行“国家考核、国家监测”的模式,加大环境监测力度,并开始鼓励环境监测的第三方运营,环境监测体制不断完善、市场化程度逐步提高将加速环境监测市场发展,未来自动检测、第三方运维领域将会出现快速增长。

随着国家对环境监测行业的政策倾斜和资金投入加大,整个社会对环境问题的关注度提升,环境监测站点增加以及环境监测技术升级,环境监测行业“十三五”期间将延续前几年的行业景气度,中投顾问产业研究中心预测,2020年环境监测行业市场规模有望突破900亿元,五年复合增速约为20%左右。