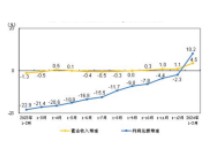

新能源汽车动力电池下游需求将从政府采购和示范运营,走向市场化。2015年之前,我国新能源汽车采购主要来自于政府采购和公交示范运营,对于推动产业链的发展效果显著。而随着新能源汽车产业所处阶段的变化,和国家补贴政策的调整,如何市场化需求,将是下一阶段行业发展选择新的方向。

新能源物流车定是下一阶段重头戏:发展过程为“S”形放量。我们非常看重新能源物流车的发展:一方面其具有显著经济优势的“油电差”,可以真实驱动市场化的采购需求;另一方面,该物流车市场空间大,性能要求更多元,其产生的规模效应,可进一步推动动力电池的技术进步和成本降低。

动力电池产能投放速度大于行业需求增长速度,2017年可能会是供需关系的风水岭,产业将会出现分化。一方面,同行业企业2017年将会短兵相接,竞争趋于激烈;另一方面,动力电池行业龙头公司地位正在形成,其在新能源大巴车领域积累的竞争优势为其向专用车和乘用车市场拓展奠定基础。

新的技术进步,是驱动新能源汽车动力电池产业继续进步的关键驱动力。新能源汽车作为我国国家重点发展领域,国家相关部门在动力电池性能方面制定了发展计划表,特别是在比能量密度、比能源功率等方面设定指引性目标。该目标的实现,将更大程度依赖于锂电持续发生的技术进步。展望2017年,LiFSI、硅碳负极、钛酸锂动力电池,以及石墨烯导电材料等新材料新技术有望驱动动力锂电技术进步,并离规模化应用将越来越近。

风险提示:我国新能源汽车产业政策发生重大调整,导致下游需求严重低于预期;新技术推广的速度低于预期。