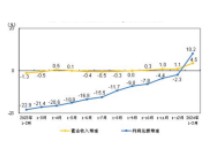

据了解,2015 年中国集成电路消费市场规模达人民币1.102 兆元,但当年中国的集成电路产业销售金额仅为人民币3,609.8 亿元,自给率仅为三成,也就是约七成的集成电路产品仍依赖进口,使得集成电路进口总金额已经超过同期原油进口金额,成为中国第一大进口商品。其中又以英特尔、三星、高通等为代表的国际企业,在技术、产品、上下游和市场等方面都拥有雄厚的综合实力下,占据了中国集成电路市场主要市占率。

有鉴于中国针对集成电路的消费市场惊人,使得近年来中国集成电路产业在政府资金与政策的支援下,相较过往有长足发展,产业链也呈现细分且快速发展的态势。尤其,在2014 年6 月,中国国务院发布了旨在促进集成电路产业发展的《国家集成电路产业发展推进纲要》,明确将集成电路产业上发展提升至国家战略,9月份又成立中国国家集成电路产业投资基金股份有限公司,对行业进行财政支持,以缓解集成电路企业融资瓶颈之后,从最新的数据来观察,中国的机体店数市场仍严重依赖外商的供应。使得中国近年来的努力,受限于技术与人才的情况下,集成电路产业的自主能力还有加强的空间。

根据市场研究机构IC Insights 日前的调查数据指出,2016 年全球半导体市场规模约3,600 亿美元。最新的前20 家企业排名中,美国有8 家半导体厂入榜,日本、欧洲与台湾各有3家,南韩与新加坡则分别各有两家及一家企业挤进榜单;中国大陆则仍没有一家企业上榜。显示,中国在集成电路产业列为国家重要计划后,预计2020 年核心基础零组件与关键基础材料自给率能达到达40%,2025 年进一步提升至70% 的目标来看,以2015 年中国国内集成电路内需市场自给率尚不及20% 的情况来看,要达到目标似乎有很大的难度。

根据中国在十三五计划中的规划,中国的半导体产业除晶圆代工与封装测试的产能必须大幅扩充外,IC 设计企业需要在关键核心产品上投入更多研发。对此,IC Insights 就曾经进一步表示,要达成中国政府的十三五规划中,2025 年的集成电路自制率达70% 的目标,需要依靠两个基本要素:也就是资金和技术,缺一不可。只是,目前在中国半导体产业不缺钱,只缺技术的情况下,藉由购并方式来取得技术也遭到各国的防堵。因此,人才的挖角就成为中国半导体产业提升技术层次的主要方式。只是,这样的做法能获得多少效益,就还有待进一步的观察。

SIA:半导体年增幅创高,各区成长均达两位数