集成电路制造领域则属于重资产,集成电路制造技术含量高,资本投入大。中国台湾、美国、韩国的企业处于领先地位。国内龙头目前落后世界领先水平工艺两代以上,大约10年时间。2016-2019年来,制造领域保持着25%以上增速。

区域上看,截至2018年年底,我国大陆地区正在运营的晶圆生产线有100余条,其中12英寸晶圆生产线共13条,8英寸晶圆生产线共23条,6英寸晶圆生产线共50余条。从全国集成电路制造产业资源分布总体来看,集成电路制造生产线主要分布在东部沿海地区,长三角地区是集成电路制造生产线数量最多的聚集。

(3)集成电路封装行业市场分析

而集成电路封装行业则属于轻资产,属于产业下游,目前国内封测领域已经处于世界第一梯队。2016-2019年来,封装测试领域保持则15%以上增速。

另外,从区域特点看,目前,中国集成电路封装设备及材料市场产业集群化分布进一步显现,已初步形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局,长江三角洲、京津环渤海湾、中西部和珠江三角洲地区,占比分别为56.2%、14.6%、12.4%、12.4%;其他地区占比4.4%。具体情况如下:

(4)产业结构变动分析

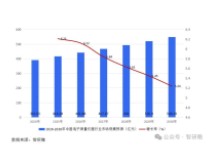

同时还需看到,多年间,我国集成电路产业链结构逐步向上游扩展。2018年,中国集成电路设计业销售收入2519亿元,所占比重从2011年30.13%增加到2018年的38.57%;制造领域则从2011年的30.97%的比重下滑到2018年的27.84%;封装测试领域也呈现出下滑趋势,从2011年的38.90%下滑至2018年的33.59%。整体看,经过多年发展,集成电路产业附加值有所上升。

4、产业弊端依旧存在,发展任重道远

目前,集成电路领域虽发展势头良好,但仍存在较多问题。

整体看,集成电路整体资本支出偏低。我国2016年集成电路全产业资本支出为636.2亿美元,仅占全球的9%,未达到英特尔、台积电、三星等芯片巨头的企业投资。二是资金偏向基础设施建设,技术研发仍需持续投入。虽然各地基金投资积极性高涨,但是部分基金和资本更关注土地、厂房、设备等固定资产投资,新技术研发仍有大量资金缺口。

细分市场看,问题仍不少——

(1)集成电路设计领域

首先在设计领域,截至2018年底,我国集成电路设计行业共有1700家企业,故设计行业发展活跃,增速较快,但总体技术水平还处于中低端水平,成规模、有技术优势的企业仅有10余家,且仅细分领域有技术亮点。

(2)集成电路制造领域

而在集成电路制造领域,“台积电”一家独大,占据着全球60%左右的市场份额,留给国内其余企业市场空间较小。(原因在于我国集成电路制造水平落后国际先进水平两代以上,先进制程的缺失限制新应用领域集成电路发展。目前台积电等企业7nm工艺已经量产,中芯国际在28nm节点就开始落后,目前预计在2019年上半年实现14nm量产,华虹在实现28nm量产以后,在积极布局14nm研发。)

——原材料领域,硅材料具有高垄断性,全球一半以上的半导体硅材料产能集中在日本,尤其是随着尺寸越大、垄断情况就越严重。全球前五大半导体硅片厂合计份额达94%。而我国自主生产的硅片以8或6英寸为主,产品主要的应用领域仍然是光伏和低端分立器件制造,而12英寸的大尺寸集成电路级硅片依然严重依赖进口。

——集成电路装备领域,是一个高度垄断的市场,根据个细分市场占有率统计数据,在光刻机、PVD、刻蚀机、氧化、扩散设备领域,前三家设备商的总市占率都达到了90%以上。