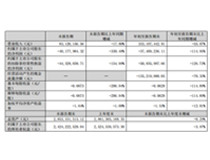

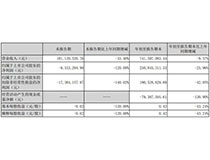

近日,大立科技发布2019年年度报告,公司2019年实现营业收入5.3亿元,同比增长25.25%;实现归属于上市公司股东的净利润为1.36亿元,同比增长147.41%。每股收益为0.3元。报告期内,公司毛利率为62.1%,同比提高12.0个百分点,净利率为25.7%,同比提高12.6个百分点。

同时,公司发布2020年一季度业绩预告,预计2020-01-01到2020-03-31业绩:净利润1亿元-1.35亿元,上年同期为1171.81万元,同比增长753%-1052%。

按产品构成来看,红外热像仪产品实现营业收入4.88亿元,同比增长23.89%,毛利率为61.61%,同比增加12.82%;巡检机器人实现营业收入为0.29亿元,同比增长28.10%,毛利率为73.91%,同比增加6.72%。

2019年8月,大立科技发布了业内首款12μm像元、3072×2048规格600万像素非制冷红外焦平面探测器,是目前国内最大面阵的非制冷红外焦平面探测器,产品保持了非晶硅技术路线大面阵、高均匀性和高稳定的特点,可提供更高速、更细腻红外图像,满足高动态、大视场的应用需求,适用于航空航天、空间遥感、态势感知等高端应用场景。同时,公司深挖市场需求不断加大新行业的应用拓展,重点投入巡检机器人、消费电子和自动驾驶等新兴应用领域的产品开发。

在产品产销方面,红外产品2019年、2018年销售量为16671台、16889台,同比下降1.29%;生产量分别为17054台、16869台,同比增长1.10%;库存量为4041台、3665台,同比增长10.26%。

2019年,大立科技前期多型已定型军品型号生产任务全面恢复,实现批量交付。而在民用领域,公司继续巩固在传统工业应用市场的行业地位,并实现在新兴应用领域,如:户外消费热像仪等方面的市场占比不断提升,公司充分发挥核心器件——非制冷探测器产业化的领先优势,进一步降低产品成本,重点布局低成本应用领域,实现市场拓展。

关于2020年工作计划,在热成像新兴应用领域方面,大立科技除继续推进自动驾驶、消费电子等重点领域的良好进展,还将利用热成像芯片的领先优势,推进热成像产品在智慧楼宇、智慧工厂等物联网应用领域的拓展,继续推进晶圆级封装产品实用化,降低核心芯片实际使用成本,重点布局千元以下工具热像仪,实现市场拓展,努力推进红外产品进入家庭应用。在巡检机器人应用领域方面,公司将继续推进产品在电力、轨道交通等行业的应用普及,在机器人的巡检方式、数据读取、5G通讯等多方面创新应用,推进无人化应用。

期间费用率下降2%,费用控制合理,经营性现金流大幅上升

公司2019年营业成本2亿,同比下降4.8%,营业收入同比上升25.2%,推动毛利率上升12%。期间费用率为38.2%,较去年下降2%,费用控制合理。经营性现金流大幅上升63.4%至9658.8万。公司研发投入大幅增加,相比去年同期增长40.1%达到8817.7万。研发投入全部费用化,不作资本化处理。

本期“红外产品”营收贡献较大

从业务结构来看,“红外产品”是企业营业收入的主要来源。具体而言,“红外产品”营业收入为4.9亿,营收占比为92.7%,毛利率为61.6%。

大立科技:收到2380万美元红外热成像仪器采购订单

大立科技4月24日晚间公告称,公司于近日收到公司与境外某单一客户的设备采购订单,订单为红外热成像仪器的采购,合同金额总计为2380.25万美元。按约定,客户需支付订单总额的30%作为预付款,每次发货前客户需支付剩余的70%货款。订单金额占公司2019年度经审计营业收入的31.77%,将对公司2020年度营业收入、利润总额产生积极影响。