消费日报网财经讯 (记者 叶德宝口刘洋雪)7月20日,森霸传感(300701.SZ)发布半年度业绩预告指出,2020年上半年受疫情影响,国内市场对热电堆红外传感器及相关组件的需求量剧增,公司及时调整生产计划,使热电堆红外传感器及相关组件的收入和利润增幅较大;另外公司其他产品的销售收入和利润也有所增长,预计上半年度归属于上市公司股东的净利润为7805.59万元至 8531.69万元,同比增长115%至135%。

森霸传感在上半年获利颇丰,核心材料技术的掌握以及规模化生产使其成本优势明显,利润率持续增长,产品应用广泛,面临较多的需求红利,但研发投入较低,影响了其研发队伍的扩大以及研发成果的产出,总体看来,森霸传感仍然处于传感器制造的中低端领域,仅靠需求红利,短期爆发式增长容易,长期仍需培养研发能力,孕育先进技术和打造优质产品。

从短期来看,疫情红利仍在释放,森霸传感的营收预计仍会持续增长。

营收持续增长,增速波动大

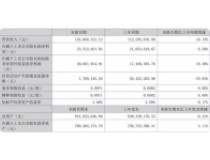

2020年一季度疫情突发,国内市场对红外体温计需求暴增,热电堆红外传感器作为红外体温计不可或缺的组件,森霸传感适时调整生产计划,疫情红利使得森巴遥感第一季度业绩亮眼,实现营收5737.08亿,同比增长46.55%。

森霸传感证券事务部员工对记者表示,目前订单比较饱和,产能可满足客户需求。至于未来扩产线的可能性,该员工表示以后可能会根据需要调整生产线。在疫情有效控制前,预计森霸传感营收会持续增长,但从长期来看,营收增速波动较大。

(数据来源:同花顺)

规模化优势凸显,盈利能力提升

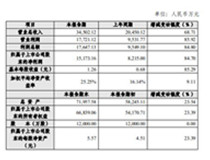

根据森霸传感半年度业绩预告可以推算出,2020年二季度净利润为5458.67-5889.77,同比增长50.36%-62.23%。2020年一季度,销售毛利率和销售净利率创历史新高,分别为60.85%、46.05%。

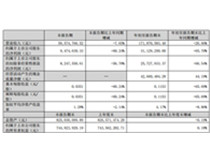

森霸传感销售毛利率和销售净利率基本保持着上升的趋势,在没有疫情红利的2019年,其销售毛利率和销售净利率也分别达到了53.63%、40.17%,相比,同行的汉威科技(300007.SZ)的传感器业务销售毛利率仅为42.49%

(数据来源:同花顺)

森霸传感之所以能保持利润率的持续增长,一方面来自于核心材料的技术优势,红外滤光片与红外敏感陶瓷是热释电红外传感器的核心材料,该材料外购成本较高,相比其它企业,森霸传感拥有生产这两种核心材料的技术,成本优势明显。另一方面来自于规模化生产的优势,低端可见光传感器行业集中程度低,竞争激烈,森霸传感作为行业龙头,具有规模化生产能力,且与上游供应商有较强议价能力。报表显示,2019年直接材料成本占营业成本比重为63.75%,较2018年降低3.28%。

研发投入不足,专利质量有待提升

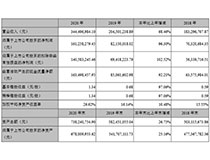

森霸传感本质上仍是一家制造业,其研发投入并不高,研发投入占营收比一直在4%-5%,2019年研发费用为826.93万元,同比增长1.26%,共有研发人员46人,“公司研发人员离职率不高”,证券事务部人员表示说。截至2019年12月31日,共拥有专利53项,其中发明专利5项,实用新型专利45项,外观设计专利3项。

2019年年报显示,截至2019年12月31日,公司共有6个研发项目,智能型MEMS阵列红外传感器研究,多通道红外气体传感器研发,一种广角双波段火焰传感器的研究与开发属于新产品研发。热释电红外传感器的超精密先进制造工艺的实现,窄带滤光片的设计与开发,一种5350纳米窄带滤光片的研究与开发属于生产工艺和核心材料研发。