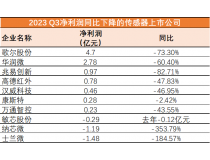

睿创微纳业绩“一路狂奔”。

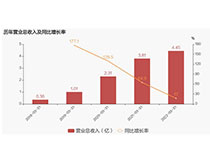

10月29日晚间,睿创微纳披露三季报显示,受益于主营业务中的非制冷红外探测器、机芯和热像仪整机产品产销量快速增长,前三季度公司实现营收10.78亿元,同比增长167%;实现归母净利润4.65亿元,同比增长359.43%;扣非净利润则为4.38亿元,同比增长480.02%。

睿创微纳有关人士对《科创板日报》记者表示,疫情影响公司业绩不大,公司对第四季业绩仍持乐观态度。

测温相关产品营收占比不到30%

睿创微纳从事专用集成电路、MEMS 传感器及红外成像产品的设计与制造。公司产品主要包括非制冷红外热成像 MEMS 芯片、红外热成像探测器、红外热成像机芯(成像机芯和测温机芯)、红外热像仪、激光产品及光电系统。

拆分睿创微纳的收入构成来看,主要营收由探测器、机芯、整机三大产品构成。

前三季度,公司探测器、机芯、整机分别实现收入3.61亿元、2.11亿元、4.60亿元,同比增长分别为111.86%、294.61%、172.05%。

而今年的“风口题材”测温相关产品实现收入2.97亿元,同比增长121倍; 不过非测温相关产品表现亦不俗,实现营收7.73亿元,同比增长93.95%。

公司上述有关人士解释称,本报告期测温相关产品占总营收不到30%,其中约一半是探测器机芯,应用于疫情带动起来的标配化需求,如应用到安检门、闸机、AI设备等,目前该需求受疫情影响后常态化。而非测温相关产品持续增长与公司研发、业务拓展及技术竞争力有关。

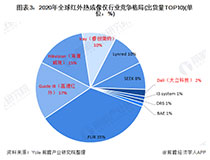

“在国内,非制冷红外还是近十年的新兴行业,市场本身需求很大,公司正好赶上国产替代对核心技术的较大需求增长。”上述公司有关人士表示,睿创微纳作为国内12微米非制冷红外探测器唯一稳定供应商,全球第二家研制出10微米级产品的厂商,“相对走在行业的前面”。

而除睿创微纳外,我国军品领域非制冷红外探测器供应商主要有高德红外(002414.SZ)、大立科技(002214.SZ)、北方广微和海康微影。其中高德红外、大立科技前三季度营收分别为19.36亿元及8.18亿元。

12微米级产品已经铺开

前三季度,睿创微纳营收同比增长167.89%,扣非净利润同比增长480.02%,净利率得到大幅提升。

《科创板日报》记者从wind数据得知,睿创微纳在2018年-2019年、2020年前三季度的销售毛利率分别为60.07%、50.42%及63.22%,呈现“探底回升”。而可比同行高德红外及大立科技前三季度的销售毛利率则为68.91%及61.83%。

据了解,睿创微纳2019 年主营业务实现毛利率下降主要系公司为了让利客户,对探测器和机芯进行降价,以占领更大的市场,导致公司毛利率整体下降;另外整机产品销售额的大幅增长,也拉低了整体毛利率。

睿创微纳上述有关人士则表示,公司12微米级产品已经铺开,“低价抢占市场”的策略不太可能延续。不过,从目前毛利率提升原因分析来看,产品价格提升不大,随着技术成熟及规模化效应,非定制产品价格会逐步下降,以适应市场及争取更大的市场份额。(记者 李子健)