4月20日,大立科技披露2020年年度报告。

大立科技2020年年度报告

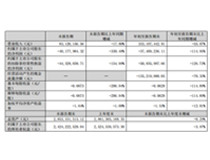

报告显示,2020年公司实现营业收入10.9亿元,同比增加105.52%;营业利润4.53亿元,同比增加200.54%;归属于上市公司股东的净利润3.9亿元,同比增长187.56%。截至4月22日,大立科技总市值为115.38亿元。

自2008年上市以来,大立科技的营收表现平平,甚至还曾出现过负增长状况,直至2018年,大立科技才进入快速发展阶段,当年营收达4.24亿元,同比增长40.46%;净利5487.84万元,同比增长81.95%。2019年,净利更是首次突破亿元,达到1.36亿元。2020年,大立科技迎来业绩大爆发。

疫情市场需求 订单量暴涨

去年,突如其来的新冠疫情迅速席卷全国,生物检测和红外热成像成了市场供不应求的“香饽饽”。

作为国内红外产品头部供货商之一,大立科技主营业务就涵盖红外及光电类产品和巡检机器人类产品两大领域,是国内少数拥有完全自主知识产权,具备独立研发、生产红外热成像相关核心芯片、机芯组件到整机系统全产业链的企业。

2020年,大立科技红外及光电类产品营收达9.97亿元,占比91.42%。

近年,大力科技推出业内首款3072×2048分辨率600万像素级红外探测器,广泛应用于防疫、国防、电力、石化、安防、个人消费等场景。

正因如此,基于红外产品技术优势,疫情助推了大立科技业绩大幅度增长。尤其是海外市场,成为其主要增长点。

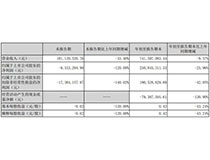

报告显示,公司去年来自境内的收入为8.05亿元,占比73.85%;来自境外收入为2.85亿元,占比为26.15%,同比增长高达628.65%。

截至报告期末,大立科技已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为4.54亿元,其中,4.535亿元预计将于2021年度确认收入,15.98万元预计将于2022年度确认收入。

由此可见,订单量充足才是大立科技最大的支撑力,有了稳定业绩,大立科技开始看向版图的扩张。

谋求长远发展 扩展军品领域

疫情虽然带来订单大增,但终究是短暂性的业绩增长。

与众多大企业相同,大立科技开始在研发新技术方面加大力度。仅2020年,大立科技研发投入就达到1.23亿元,占公司营业收入的11.30%,较上年同期增加3502.05万元,增长39.72%。

在民用领域,得益于“新基建”建设,大立科技近年投入了大量资源重点培育巡检机器人产业。2018年开始向无人值守的大型变电站供货;2019年在地铁、高铁等轨道交通领域拓展;2020年拓展巡检机器人在IDC数据机房的应用。

而在军品领域,受益于国内红外成像制导导弹产品的逐渐定型和量产,在大立科技所涉及的光电制导、光电惯导、无人机吊舱和红外观瞄具等产品中,光电制导业务就占公司军品业务约一半以上。同时,公司将光电吊舱整机业务作为军品产业升级的重要方向,以谋求在机载装备领域实现从核心设备到整机系统的产品线升级。

为了谋求新业务领域拓展,2020年6月,大立科技以5245万元收购航宇智通51%股权。

资料显示,航宇智通成立于2015年,定位于军品配套研制领域,主营光电探测与制导设备、以光学图像处理为核心的板卡/模块系列、低成本一体化嵌入式计算机系列和任务规划系统等研制和销售。

该动作再次印证了大立科技对扩展军品领域的决心,大立科技曾表示:“通过收购,有望在机载装备领域由目前的核心部件供应商升级为分系统供应商,提升军品业务的发展空间。”

由此可见,巡检机器人、军品领域或将成为大立科技未来发展的主要业务。