近日,深圳证券交易所上市委员会收到浙江松川仪表科技股份有限公司(以下简称“松川仪表”)首轮问询函意见回复,国泰君安证券为其保荐机构。松川仪表本次拟募集资金3.51亿元,拟发行股数不超过1,666.67万股,占发行后总股本的比例不低于25%。

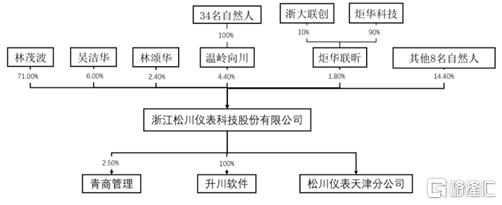

根据招股书显示,林茂波持有公司71.00%的股份,为公司的控股股东。林茂波、吴洁华夫妇合计持有公司77.00%的股份,为公司的实际控制人。

公司股权结构,图源,招股书

1、主营业务毛利率逐年下降

公司主要从事燃气计量仪表的研发、制造、销售和服务,产品包括膜式燃气表、IC卡智能燃气表、远传智能燃气表、物联网智能燃气表四大类产品,并向部分城市燃气运营商客户提供售气管理系统及技术服务。

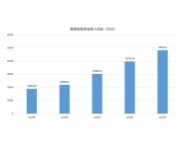

报告期内,松川仪表营业收入分别为2.06亿元、2.42亿元、2.39亿元和1.05亿元,扣非后归母净利润分别为3903.33万元、5099.92万元、5035.36万元和1512.52万元。营业收入和净利润有所波动主要原因是2018年物联网智能燃气表尚处于市场推广及试生产阶段,2019年以后逐渐进入批量化生产阶段,规模效应显现。2020年营业收入下降主要原因是受疫情影响上半年整体生产、销售节奏放缓,随着疫情的逐步平稳,下半年销售逐步恢复。

2018年至2021上半年公司主要核心财务,图源,招股书

报告期内,公司主营业务毛利率分别为42.31%、41.82%、40.35%和35.66%,呈逐年下降趋势。公司主营业务毛利率变动主要与原材料价格变动、公司各产品毛利率变化及人工和制造费用有关。

2018年至2021上半年公司主营业务毛利率比较,图源,招股书

报告期内,同行业可比公司主营业务毛利率分别为40.39%、40.02%、37.43%和36.25%。具体来看,2018年至2020年,公司主营业务毛利率高于同行业可比公司;2021上半年,公司主营业务毛利率低于同行业可比公司。

2018年至2021上半年公司与同行业可比公司主营业务毛利率比较,图源,招股书

2、季节性营收占比波动大

报告期内,公司主营业务收入呈现一定的季节性特征,主要表现为下半年收入高于上半年,第四季度销售收入高于其他季度,主要原因是下游客户采购呈季节性特点,公司下游客户包括众多燃气运营商,通常在春节前后制定年燃气表采购及安装计划,并在第四季度完成全年进度。2018年、2019年和2020年,公司第四季度合计主营业务收入分别为6034.88万元、8479.95万元及1.06亿元,占主营业务收入比例分别为30.17%、35.88%和45.01%,第四季度营收占比呈上升的趋势。主营业务收入季节性波动将增加公司执行生产计划、资金使用等运营难度,进而对公司的发展造成不利的影响。

2018年至2021年上半年公司的主营业务收入按季度列示,图源,招股书

3、依赖前五大客户

报告期内,公司主要客户为天津市燃气集团有限公司下属企业、上海燃气(集团)有限公司及、廊坊新奥智能科技有限公司等,公司对前五大客户的销售收入分别为1.60亿元、1.77亿元、1.72亿元和7916.25万元,占当期营业收入的比例分别为77.74%、73.07%、71.85%和75.39%,前五大客户集中度较高,主要原因是公司在产能有限的情况下,围绕重点客户、重点区域进行业务开发和维护。若下游主要客户经营状况、业务需求发生重大变化,或主要客户向公司的采购量大幅下降,可能在一定时期内对公司的经营业绩产生重大不利影响。