从产业链来看,激光雷达的产业链上游包括激光器、探测器、FPGA、模拟芯片、光学部件等,中游为激光雷达和软件系统,下游应用于汽车、机器人、工业、测绘、军事等领域。目前市场上比较常见的激光雷达有8线、16线和32线以及少量64线产品。激光雷达线束越多,测量精度越高,安全性也越高,但是成本也相应越高。

根据结构不同,激光雷达可以分为机械式激光雷达、半固态激光雷达(MEMS)和固态激光雷达(OPA & FLASH)。其中,机械式激光雷达技术虽相对成熟,但由于其成本较高、装配复杂、存在光路调试等过程,同时由于不停旋转,在行车环境下可靠性不足,导致发展初期难以符合车规要求;半固态激光雷达更加小巧,可隐藏在外壳中,使用MEMS等半导体器件来代替机械扫描的选准装置,兼具固态和机械的特性,由于减低了机械的旋转幅度,有效降低了行车过程中出现问题的几率,大大降低了成本,目前发展基本成熟,后续或将更多被选用;相比于半固态激光雷达,全固态激光雷达在结构中去除了旋转部件,实现较小体积的同时保证了高速的数据采集以及高清的分辨率。因此,相比之下,半固态、固态激光雷达由于精度更高、体积更小、成本更低,将成为激光雷达长远发展的技术方向。

从全球层面来说,欧美企业凭借机械式激光雷达起步较早,优势明显,占据目前全球车载激光雷达市场的70%以上,国产厂商则依靠固态激光雷达力图实现弯道超车,极有可能加速提升中国供应商在全球市场的占有率。

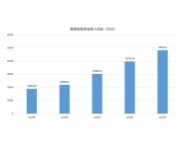

根据全球知名咨询机构ICV发布的预测数据,到2026年时,全球车载激光雷达出货量将达到693.6万颗,其中L3级别和L4-L5级别搭载的出货量将分别增至538.5和155.1万颗,2021-2026年的CAGR分别为97.4%和62.9%,增长速度惊人。

由于激光雷达尚处在量产初期,不同厂商也在选择不同的技术路线进行探索,竞争格局仍不稳定。当前,激光雷达市场具有较强竞争力的厂商主要集中在中国、美国和欧洲。除了车载激光雷达之外,激光雷达还是机器人实现建图、定位、导航、避障等功能的核心部件,也是测绘与智慧城市场景实现实景三维城市、大气环境监测等应用的关键部件,如果成本能够进一步降低,未来的应用场景还会更加广阔。本次修订拟将激光雷达系统加入禁止出口目录,相信是出于对其未来应用的考量,使用激光雷达构建的三维地图等也都是需要重点保护的关键数据,这种保护举措的正确性也将会进一步凸显。

(来源:张国斌、物联网智库