以2019年年末相关数据计算,平均每一元的专用设备原值贡献营业收入为4.09元,而平均每一元的房屋及建筑物对应的营业收入为9.87元。按照预计营业收入来计算,两个募投项目的每一元的专用设备原值可以贡献营业收入20.72元、每一元的房屋及建筑物对应的营业收入2.18元,分别为2019年的数据的506.62%、22.08%。

这两个募投项目于2020年2月完工,提供了多少产能不得而知,2020年上半年产能没有增加。2020年之前尚未贡献效益,而在2020年上半年就贡献效益1.28亿元。怪异的是,2013年就开始采购设备,为何到2019年设备一直没有贡献收益。

综上所述,这两个募投项目的真实性需要打上大大的问号。

独门秘笈——软件退税

一直以来,大立科技获得巨额的增值税返还款,自2015年以来,大立科技收到增值税返还款上亿元,是利润的主要组成部分,这是其独门秘笈。同行业的高德红外及睿创微纳的实力并不比大立科技差,这两家公司的营业收入及净利润甚至还超过大立科技,为何这两家公司没有享受到增值税返还款的待遇?

大立科技在软件退税方面的操作可谓轻车熟路。

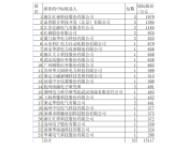

根据财政部、国家税务总局关于软件产品增值税政策的通知的有关规定, 自行开发生产销售的软件产品可享受增值税实际税负超过3%部分即征即退政策。根据杭州市滨江区国家税务局文件《关于浙江大立科技股份有限公司软件产品增值税超税负退税的批复》,2015年至2019年以及2020年上半年,大立科技实际收到增值税返还款分别为1912.69万元、1635.16万元、1380.48万元、1687.42万元、2806.73万元、2175.80万元,合计1.16亿元,占营业利润的比例分别为671.12%、-61.61%、41.46%、28.00%、18.61%、5.62%。增值税返还款长时间内成了大立科技主要的利润来源,2016年经营亏损,导致比例出现负数。以增值税返金额来测算,对应的软件收入在9亿元左右。

一家以生产红外产品为主的公司,何来如此多软件收入及增值税返还?比很多专门从事软件开发的公司还要多。

奇怪的存货

作为“红外第一股”,大立科技的存货周转率一直不如同行, 2020年上半年是消化积压存货的绝好机会,存货周转率跃居首位。为何大立科技的存货周转远比同行慢?要知道,存货周转慢面临的风险不小,一是科技的进步导致存货的价值减少,二是占用大量的资金。

2017年、2018年、2019年、2020年上半年,大立科技的营业成本分别为1.40亿元、2.11亿元、2亿元、2.64亿元,各期末的存货分别为3.81亿元、4亿元、3.90亿元、3.81亿元。随着营业收入的增加,营业成本呈上升趋势,但存货比较稳定。2020年上半年的营业成本几乎是2017年的两倍,而存货余额相当。

再往前三年,2014年至2016年,其营业成本分别为1.95亿元、1.58亿元、1.73亿元,各期末的存货分别为2.71亿元、3.53亿元、4.37亿元,存货跌价准备分别为1588.79万元、1788.63万元、3076.61万元。营业收入下滑营业成本减少,而存货大幅增加,2016年的营业成本比2014年减少,而存货增加了1.66亿元,主要是原材料增加,2014年年末原材料1.18亿元,2016年年末2.33亿元。

存货越多,占用资金越多,跌价风险越大,大立科技的做法挺另类。