大立科技的主要业务涵盖红外热成像芯片、红外热像仪及其他光电系统和巡检机器人等三大领域。

2020年上半年,新型冠状病毒疫情持续爆发,公司作为工信部疫情防控重点物资生产企业,疫情期间一直持续“零库存”满负荷生产,业绩大增。半年报显示,公司实现营业收入6.66亿元,同比增加169.63%;营业利润3.33亿元,同比增加410.62%;归属于上市公司股东的净利润(下称“净利润”)2.92亿元,同比增长399.55%。

业绩大增,股价飙升,大立科技趁机推出募集资金总额不超过 9.7亿元(含本数)的非公开发行预案,日前,已经获得中国证监会发审委审核通过。

趁机再融资

一方面喊着缺钱,另一方面却回购股份。2019年12月,大立科技披露《回购报告书》,表示公司拟使用自有资金或自筹资金以集中竞价方式回购公司部分社会公众股份。回购资金总额不低于5000万元,不超过1亿元。

截至2020年9月末,大立科技累计回购股份数量336.45万股,占公司总股本的0.73%,回购总金额为7010万元。已达到股份回购总金额的下限。

新冠疫情给公司业绩带来高增长,但大立科技没有必要募集资金扩产,一是疫情突发性需求不太可能长期持续;二是疫情期间,行业的产能已经大幅增加,面临过剩危险。三是疫情期间,公司的产品供不应求,回款速度前所未有,2020年上半年,经营活动现金净流入3.52亿元,超过以前所有年度的总和。

当然,股价大涨,确实是再融资的好机会,大立科技账上如果多了近10亿元,每年利息收入都有数千万元。

大立科技对融资的节奏把握得非常精准。2007年业绩大增,2008年顺利IPO。2014年第一次定向增发成功,也是业绩大增。目前,2020年定向增发已经十拿九稳,业绩大增也基本上板上钉钉。

不过,融资之后的业绩普遍都不理想。

2009年、2010年,大立科技的净利润还能增长十几个百分点,2011年大降42.01%。为了提振业绩,大立科技曾经尝试重大资产重组未果。低迷的业绩持续至2014年,这一年大增近五成,突破5000万元,于是2015年策划重大资产重组,拟收购一家互联网大数据应用企业来拓宽经营模式,形成公司新的利润增长点,有效带动公司业绩增长。但收购未果,业绩大幅下降。2015年至2017年净利润都在3000万至3300万元之间徘徊。

2020年,大立科技又要融资了,未来的业绩能摆脱之前的“融资到位-业绩下滑”怪圈吗?

事实上,2020年比较特殊,大立科技的爆发性业绩难以持续很久。三季度的业绩表现已经给出了答案。2020年前三个季度的营业收入分别为3.05亿元、3.61亿元、1.52亿元,净利润分别为1.15亿元、1.77亿元、4649万元。前两个季度的爆发性增长势头在三季度已经消失。

而且,2020年三季度,大立科技的表现落伍不少,营业收入及净利润环比分别为-56.57%、-73.79%,同行业的高德红外(002414.SZ)这两项数据分别为16.29%、-22.67%,睿创微纳 (688002.SH)分别为-12.30%、-29.98%。

稍纵即逝的产能紧张窗口期

据公司披露,本次募集资金净额拟投资于以下项目:全自动红外测温仪扩建项目9374万元、年产30万只红外温度成像传感器产业化建设项目2.27亿元、研发及实验中心建设项目1.45亿元、光电吊舱开发及产业化项目2.58亿元、补充流动资金项目2.47亿元。

全自动红外测温仪扩建项目是公司对本次新冠疫情持续时间、传播力度、 波及范围等方面进行综合研判的基础上所做出的针对性部署,旨在提升公司抗疫相关红外产品的生产能力,同时确保公司其他种类红外产品的正常生产,进一步增强公司整体的抗风险能力。

为了显示募集资金必要性、重要性、紧迫性,大立科技在产能紧张上面大做文章。

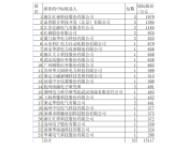

大立科技实行“以销定产”的订单生产模式,按照获取的订单组织生产。公司披露了红外热像仪产品的产能利用率、产销率以及探测器的产能利用率情况。