独角兽企业代表着新经济的活力,行业的大趋势,国家的竞争力。2018年全球资本市场风起云涌,独角兽势力大洗牌。有些独角兽融资困难,光环不再;有些独角兽却获得资本追捧,大放异彩;有些甚至大有超越老牌互联网企业之势。

继《中国独角兽报告:2018》轰动市场之后,2019年独角兽榜单有哪些重大变化?透露出哪些科技趋势和投资机会?

目录

1 全球独角兽

1.1 中美比重提升,但中国新生增速首次低于美国

1.2 高新科技企业比重加大

2 中国独角兽

2.1 地域分布:北京保持领先,政策支持下新一线城市独角兽发展迅速

2.2 商业模式:为完善生态布局,巨头带动作用加强,ATD代替BAT

2.3 行业分布:互联网、高端制造和高新科技的集中地

2.4 变现:上市变现频繁,然现实情况不达预期

3 挑战与建议

3.1 亟待解决的三大问题:科技含量不高、企业运营持续性不强、诞生地局限

3.2 建议

分割线

正文

1、全球独角兽

距2013年美国著名CowboyVenture投资人Aileen Lee提出“独角兽”概念已经六年,全球成立时间短(不超过10年)、发展迅速(估值超过10亿美元)的新生态公司,诞生速度不断加快,逐渐成为衡量一个国家和地区新经济活跃程度的指标。作为全球最大的两大经济体,中美两国无疑成为孕育独角兽的最佳地。

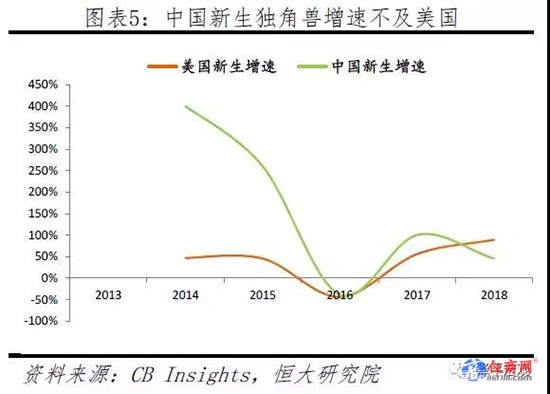

1.1 中美比重提升,遥遥领先,但中国新生增速首次低于美国

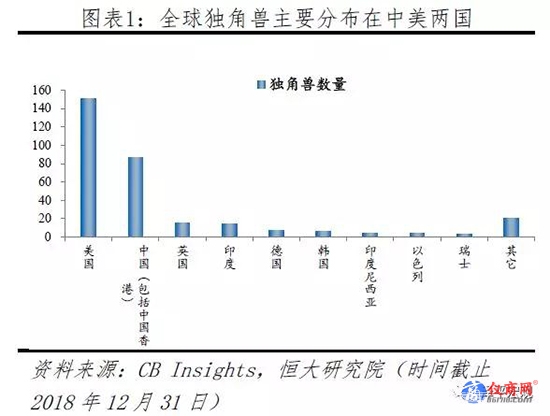

全球独角兽数量创新高,中美比重持续提升。据IC Insight数据统计显示,2013年至2018年12月31日,全球独角兽总数达到313家。按地域划分,同期对比,排名前五国家名次不变,依次为美国、中国(包括中国香港)、英国、印度和韩国,数量分别为151家、88家、15家、14家、7家。从占比来看,中美两国依然引领全球独角兽且影响力加强,全球占比76.3%,较2017年同期占比提升0.4个百分点。

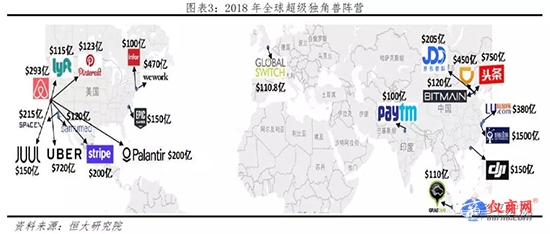

中美霸占超级独角兽,占比超八成。按定义,在独角兽的基础上,估值超过100亿美元的初创企业被称作超级独角兽。基于此,2018年全球共有22家企业被列入阵营,其中,蚂蚁金服以高达1500亿美元估值排为第一。从国家和地区来看,美国和中国数量最多,分别为12家和7家,占比86.4%,其余为英国、印度和新加坡,数量各为一家。

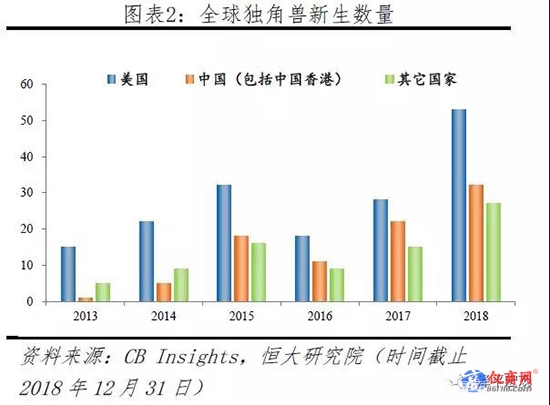

中国独角兽新生数量增速首次低于美国。从新生数量来看,中美两国合计全球占比超七成,保持自2013年以来的优势。2018年,美国新生独角兽数量53家、排为第一;中国新生32家,排为第二。对比新生数量占比和新生数量增速发现,中国首次出现占比下滑和增速低于美国现象,占比28.6%同比下滑5个百分点,与美国新生占比差距从9.2%扩大至18.8%,新生增速45.5%,仅为美国一半。中美独角兽数量差距扩大。

中国市场金融去杠杆、风口破灭、监管趋严,行业开始“自查”和“淘汰出清”是造成此次差距的重要原因之一。随着2017年国内最热风口加密货币、共享单车等接连破灭,并在例如《私募基金管理人登记须知》、《关于开展2018年私募基金专项检查工作的通知》等严监管背景下,资金端趋于理性,投资人对新生、前景未知的初创企业保持更谨慎态度,更倾向头部成熟企业,从而一定程度上限制了独角兽诞生。

注:当期独角兽总数=上一期总数+新生数量-上市、兼并收购等退出数量。因此,新生数量不一定等于同比增加数量。