近年来,国内车商在高端车型上逐渐投入使用,“激光雷达”也成为各大厂商向消费者“推销”的一大“噱头”。虽然部分终端消费者对“激光雷达”还稍显陌生,但恰恰从一个细节反映出国内“激光雷达”渗透率仍处于高速增长期。

2022年恰是被称为激光雷达规模化生产的元年。

在中国,智能车载激光雷达的大规模商用,可以说是激光雷达产业蓬勃发展的一个“晴雨表”。在国内车企一场以激光雷达为重要噱头的经营策略的“军备竞赛”中,国内激光雷达产业的春天拉开帷幕。

目前搭载激光雷达的小鹏P5、极狐阿尔法S全新HI版等车型已正式交付,威马M7、智己L7、小鹏G9、哪吒S、阿维塔11等搭载激光雷达的车型,也在陆续上市交付。2022年是激光雷达应用到车型的量产年。

高阶智能驾驶2023年迎量产元年。智能驾驶从L2+向L3、L4升级,高阶智能驾驶更加依赖高性能硬件的支撑。

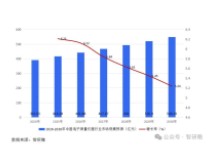

据数据显示,2021年国内市场乘用车前装标配搭载激光雷达数量还不到8000颗。2022年1-9月,前装搭载激光雷达的数量已达5.7万颗,预计全年达12万颗,增长10倍以上。到2030年,全球L2级别自动驾驶车辆将达6176万辆、L3级别将达580万辆、L4-L5级别将达433万辆。

激光雷达行业具备了量产基础,随着国内自动驾驶市场持续扩容,在“高等级自动驾驶离不开激光雷达”这一认知下,激光雷达不仅将在2023年迎来放量增长。在未来十年,这条产业链的市场容量将持续扩容。

赛道新冲击:车规级512线新生态蓄势

前不久的一个消息颇引人注目:北醒发布新一代512线车规级激光雷达,为智能汽车安全驾驶赋能。

据北醒CEO李远在发布会上介绍,该款512线车规级激光雷达——AD2,标志着中国车载激光雷达领域正式进入了业界领先的“512时代”,AD2将面向造车新势力、传统车厂、无人驾驶方案商三大群体,于2023年实现量产交付。

据介绍,AD2目前已获多个车型、总数18万台的定点,并与全球顶级的电子制造服务商Jabil达成量产合作。

在行业竞争加大的背景下,激光雷达产业正迎来新一轮爆发式增长。

结语

激光雷达产业发展需要产业链下游市场即其核心应用场景的容量。

伴随中国经济转型加速,号称“机器之眼”的激光雷达在智能制造业领域的广泛应用,尤其是伴随中国智能车企的近年来快速崛起,其市场渗透率持续提升。

在国内,2022年是激光雷达产业成为规模上车元年,中国厂商在全球市场的份额快速提升,国内激光雷达产业发展前景广阔,仍存在巨大的市场空间。