未来集成电路产业进口替代市场空间巨大

据报道,9月20日在安徽合肥召开的2019世界制造业大会上,总投资约1500亿元的长鑫存储内存芯片(DRAM)自主制造项目宣布投产,其与国际主流DRAM产品同步的10nm级第一代8Gb DDR4首度亮相。就在9月2日,紫光集团旗下长江存储宣布已开始量产基于Xtacking架构的中国首款64层3D NAND闪存,以满足固态硬盘、嵌入式存储等主流市场应用需求。

DRAM即动态随机存储芯片,是一种主存储器(内存)。作为常见的系统内存,DRAM具有高容量、大带宽、低功耗、短延时、低成本等特点,广泛用于PC、手机、服务器等领域,是集成电路产业产值占比最大的单一芯片品类。而外储存器NAND Flash主要用于代码存储和数据存储等,广泛应用于消费电子、移动通信、网络通信、个人电脑、服务器等领域。

长江存储和长鑫存储的投产意义重大,有望打破存储器市场被海外厂商垄断的格局。DRAM exchange数据显示,2018年全球DRAM市场中,三星、SK海力士、美光市占率分别达到44%、29%、22%,三家公司合计全球市占率达95%;尽管全球NAND存储市场集中度低于DRAM市场,但仍然被龙头企业掌控。三星、东芝、美光、西部数据、SK海力士、英特尔的市占率分别为35%、19%、13%、15%、10%和7%,六家公司合计全球市占率达99%。

川财证券指出,2018年我国集成电路进口产品分类中,存储器仍然是第一大进口产品,占比为36%。当前我国集成电路市场仍然以进口为主,国产化率较低,尤其是DRAM、NAND存储器及电脑、服务器CPU等方面国产化率几乎为零。

随着集成电路产业的发展,我国在集成电路高端领域将有显著提升,未来集成电路产业进口替代市场空间巨大。国盛证券表示,数据爆炸增长是存储器产业成长的核心抓手,而数据增长来源是设备连接数以及设备产生数的增长。这将带动数据处理能力——对应的DRAM需求,数据存储量则对应NAND Flash的需求。

过去五年,设备连接数增长主要来自于智能手机等消费电子设备。下一阶段物联网设备、汽车将是设备连接数的核心驱动。根据IC Insight的预测,2018年-2023年复合增速最快的细分领域仍然是存储芯片,增速达到7.8%,比半导体整体市场高出1个百分点。

我国集成电路行业将迎来广阔发展空间

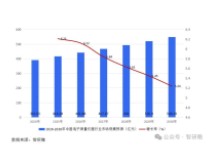

专家表示,全球最大的市场需求是我国发展集成电路产业的优势。随着5G、物联网、AI、云计算等新技术对制造业的赋能,我国存储器芯片产业将迎来广阔发展空间。海关总署披露的数据显示,2018年,我国进口集成电路4176亿个,同比增长10.8%。2014年到2017年,我国集成电路年进口额分别为2176亿美元、2299亿美元、2270亿美元及2601亿美元。2018年进口额首次突破3000亿美元,实际为3120.58亿美元,同比增长19.8%,占我国进口总额的14%左右。

2009-2018年中国集成电路进口量、金额统计情况

近年来,我国集成电路市场增速领跑全球市场。根据中国半导体行业协会统计,2017年、2018年及2019年1-6月,中国集成电路产业销售额分别达到5411.3亿元、6532亿元和3048.2亿元,同比分别增长24.8%、20.7%和11.8%。

据世界半导体贸易统计协会(WSTS)数据显示,2017年全球半导体市场规模达到4122亿美元,增速为21.6%;2018年下半年,受存储器价格下降等因素影响,全球半导体市场规模同比增长13.7%至4687.78亿美元。根据SIA公布的数据,2019年上半年,全球半导体市场销售额累计为2037亿美元,比2018年同期销售额下降了14.5%。

2014-2019年H1中国集成电路产业销售额统计及增长情况

2014-2019年H1全球半导体市场销售额统计及增长情况

一位资深集成电路分析人士告诉中国证券报记者,“中国半导体市场将维持高增长态势,快于全球市场。这个行业(主要是设计领域)向中国市场转移明显。国内下游终端市场需求好,包括智能手机、电脑、安防等。”