从TSR的调研和预测可以看出,除了高通外,中国的芯片厂商预计将在RedCap芯片开发方面处于领先地位,尤其是2024-2026年期间主要发布商用RedCap芯片的玩家均为中国厂商。当然,这些厂商中多家为创业公司,在开发RedCap芯片时,其资金、人力资源和IP等方面都存在挑战。

除高通以外,西方芯片厂商中,索尼半和Sequans已计划开发5G RedCap芯片,但时间表还不确定,因为中国以外的RedCap商业化时间表尚不明确。RedCap芯片最初预计会是与LTE Cat.4双模的形式问世。

数量虽然已经领先,但未来市场面临多重挑战

蜂窝物联网市场的发展,国内政策大力支持也是其中一个重要因素,推动蜂窝物联网芯片的快速发展。2020年5月,工信部发布了《关于深入推进移动物联网全面发展的通知》,其中明确提到“健全移动物联网产业链”,具体政策包括鼓励各地设立专项扶持和创新资金,支持NB-IoT和Cat1专用芯片、模组、设备等产品研发工作,提高芯片研发和生产制造能力,满足规模出货需求;打造NB-IoT完整产业链,提供满足市场需求的多样化产品和应用系统;进一步降低NB-IoT模组成本,2020年降至与2G模组同等水平;加大Cat1芯片和模组研发工作,推动模组成本降低,促进规模应用。

经过这两年发展,国内蜂窝物联网芯片也不负众望,实现了快速发展,形成物联网领域的“中国芯”力量,成为中国集成电路提升竞争力的一个重要突破口。国内蜂窝物联网市场需求广阔,物联网芯片也主要采用成熟工艺,加上国内各界对芯片的重视,我国芯片厂商的蜂窝物联网产品在性价比、对市场需求的把握等方面占据了优势,迅速占领国内市场,并在一定范围内走向海外市场。

然而,由于物联网市场变化速度很快,国内蜂窝物联网芯片市场依然面临多重挑战,未来需要持续提升自身“内功”实现竞争力提升。

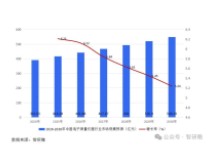

首先,市场竞争非常激烈。尤其是在国内市场,多个产品的差异化不足,导致最终只能价格竞争。以NB-IoT为例,数年前国内有超过10家企业进入NB-IoT芯片领域,在残酷竞争压力下,大部分厂商退出市场。当然,激烈竞争也有其好的一方面,通过纯市场化手段进行优胜劣汰,剩下生存能力较强的厂商。不过未来对于一些新的产品,期望较少恶性的价格竞争,给创新留出一定的超额收益,提升产品质量。

其次,产品多样化和门槛需要持续提升。从前文可以看出,国内蜂窝物联网芯片厂商具有竞争力的产品主要集中在NB-IoT和Cat.1上面,而且部分厂商产品比较单一,而在Cat.4以上以及5G等高毛利的产品则主要由海外厂商占据主导。这些产品本身具备较高的门槛,需要持续投入大量人力财力。我们也看到了这方面在持续改善,集中体现在中国厂商对于RedCap的高度重视上,作为轻量级5G产品,这一领域或许是中小型厂商竞争力提升的一个重要突破口。

再次,海外市场布局有限。国内市场竞争非常激烈,平均收益不断压缩,而海外市场的收益较高,但国内蜂窝物联网芯片企业出海规模不大。从公开资料看,2021年紫光展锐在欧洲、印度、中东和非洲、拉美等区域蜂窝物联网芯片出货量均位列当地供应商前三,是“中国芯”走向全球的一支重要力量,但与高通依然有很大差距。除此之外,国内蜂窝物联网芯片厂商鲜有在海外的布局。由于芯片出海需要当地运营商和相关行业的认证,这一认证需要花费高额成本和较长时间,门槛较高,加上当前国际环境下,多个西方国家对国内企业的制裁也影响了芯片的出海。如近期美国一家智库向英国政府提交报告建议禁用中国的蜂窝物联网模组产品,模组作为一个中间件都会面对如此“待遇”,对于蜂窝物联网芯片来说会遭遇更强障碍。

总体来说,伴随着物联网市场的繁荣,国内蜂窝物联网芯片产业取得了长足进步。希望未来国内企业能够更加坚定信心,减少恶性竞争,以更加合作的态度共建蜂窝物联网芯片产业生态,让物联网芯片持续成为中国集成电路竞争力提升的主要领域。