2018-2023年中国机器视觉国内外品牌市场占比

3、机器视觉行业应用场景

机器视觉行业属于技术密集型行业,跨越多个学科和技术领域,需要在包括成像、算法、软件、传感器等领域积累大量的技术,需要持续的大量研发投入。机器视觉应用场景包括定位、识别、检测和测量,机器视觉在2022年的应用场景中定位是占比最高的应用领域,达33%。

2022年中国机器视觉应用场景占比

五、机器视觉行业竞争格局

1、机器视觉行业竞争格局

数据显示,2022年国产品牌机器视觉市场份额占比60%,进口替代进程开始提速,内外资品牌的竞争已开始呈现分庭抗礼的局面,甚至在某些产业链环节,国产的份额已绝对领先于外资。如镜头、光源领域,国产代表厂商:奥普特、东莞RESS、长步道等;镜头领域:国产代表厂商:东正光学、慕藤光、普密斯;相机领域,国产代表厂商:海康机器人、华睿科技、大恒图像等。

2022年中国机器视觉企业供给格局

2、机器视觉行业重点企业营收

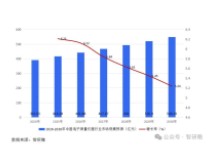

凌云光深耕机器视觉产业将近二十年,是可配置视觉系统、智能视觉装备与核心视觉器件的专业供应商,是我国较早进入机器视觉领域的企业之一。在机器视觉产业链上,凌云光一方面坚持进行智能软件、智能算法、核心器件与视觉装备的全面自主研发,同时,积极与清华大学等科研院校开展产学研合作。2022年凌云光的机器视觉业务实现营业收入18.3亿元,同比增长17.35%。

2019-2022年行业重点企业机器视觉营业收入对比

六、机器视觉行业未来发展趋势

机器视觉领域在AI加持下迎来底层技术突破。从算法、技术到应用,AI技术极大程度赋能机器视觉在图像模型上的智能化应用,优化了图像识别的复杂度及精度,实现万物识别。随着AI赋能以及深度学习算法的快速发展,机器视觉不仅可以用于传统标准化检测,也向着许多非标准化场景的新兴领域横向扩张。随着行业进步与技术发展,2D视觉向3D视觉迈进,由此拓展出更多的新领域,如机械臂引导、AGV导航等。