2023年6月中旬,我们发布过一篇研究文章《半导体的第五个历史大周期即将启动?》。当时的判断是:“全球包括中国半导体行业,目前已经是底部了。如果乐观一点的表述,那就是反弹一触即发。”

今天我们可以正式下结论,中国半导体行业周期向上的拐点,已经出现了。

8月29日,没有任何征兆的,华为Mate60 Pro在华为商城正式开售。关于这件事情的细节我们跟大家了解的都差不多,没有什么增量信息。

关于这件事情的意义,微信公众号“芯科技风向标”点评基本覆盖了大家所有能想到的点:

在我们看来,华为的回归,就是半导体周期拐点出现的正式标志。

1.中国半导体的果链周期已经式微

在公募全部权益配置中,电子排在新能源、食品饮料和医药之后处于第四位,是长期以来成长股的核心配置,电子行业以往炒作的核心是苹果链,也就是围绕着苹果的新产品周期进行主题投资,当然了,苹果链在某些时间段确实也有业绩。

苹果的问题在于,已经成长为一家大而不能倒的公司。这儿的大而不能倒,并不是行业影响力,而是股价和市值。

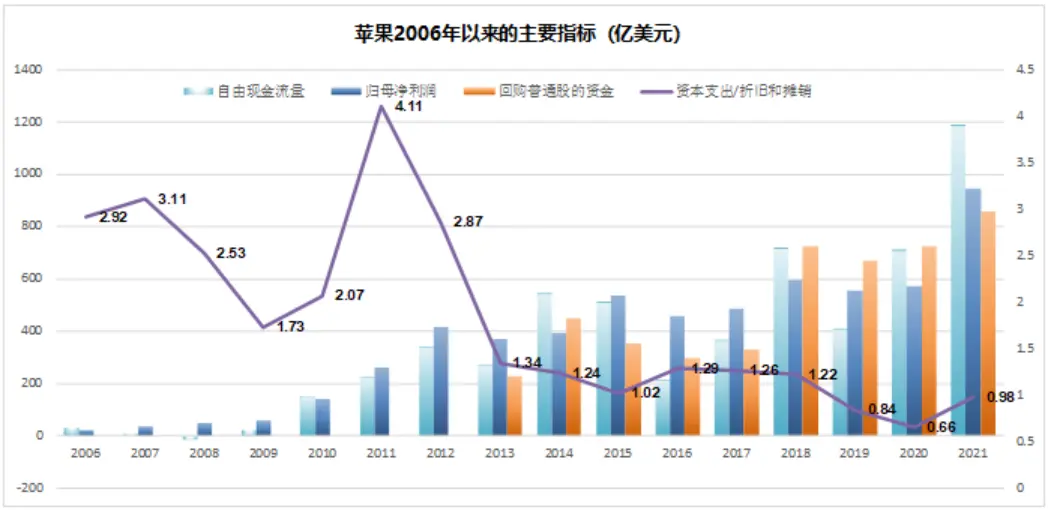

苹果最新的市值(9月6日)大约是2.88万亿美元,这个数字超过了2022年排名第七的法国的GDP,是墨西哥GDP的两倍。再形象一点,这个数字折合人民币21.5万亿,中国2022年全国商品房销售额是13.33万亿人民币,一个苹果的市值,相当于中国一年商品房销售额的1.6倍。

苹果曾经是一家伟大的公司,但这家公司在创始人乔布斯2011年10月离世后,股价一直在涨,那些伟大的基因却一直在消退。

2011年以后苹果发生了什么?

最明显的标志就是,苹果的资本开支下滑了。2011年苹果的资本开支跟折旧摊销的比值还有4倍,进入库克时代之后,这个数值就断了线的风筝一样崩掉了,到现在还不到1,这表明苹果现有的资本开支还不够维持正常的简单再生产的水平。

与资本开支不断缩水相对应的是,苹果对股东越来越慷慨。在乔布斯时代,苹果既没有分红,也没有回购。库克时代的苹果,既有分红又有回购。自2013年以来,苹果用来回购的资金与净利润相差无几,部分年份甚至回购金额要超过自由现金流。

如果没有投资苹果,巴菲特的传奇显然会大打折扣。巴菲特从2016年开始投资苹果,从2016到2018年,巴菲特总共投入了360亿美元买入苹果,截至目前,加上分红和变现,巴菲特在苹果上至少盈利了1000亿美元。

苹果能够维持现有的盈利和股价,靠的是自带干粮的供应商们。苹果既然需要自由现金流回报股东,但应有的资本开支不能凭空消失,必然需要往上游供应商转嫁。为此,苹果的供应商们承担了大量的资本开支,作为回报,苹果在价格和订单上给予一定的倾斜。

问题是苹果链的资本开支从哪来呢?当然是A股了,苹果链作为热点,撑起了相关上市公司的估值,这也为苹果链公司的再融资打下了良好的基础,尤其是整个市场成长股缺乏的时期。

这条产业链在2020年有了初步的松动,那就是欧菲光事件。2020年被踢出苹果链之后,欧菲光当年计提了固定资产减值损失24亿,而历史上欧菲光年度最高的净利润也只有不到9个亿,这让市场首次感受到了苹果链的寒意。