此后2022年初歌尔股份丢单事件基本上就为苹果链主题划上了一个句号。苹果的订单利润确实丰厚,但3-4年的新机更新周期尚不够摊销前期高昂的资本开支,再加上苹果开始向东南亚、印度转移供应链,股市最看重的确定性这方面,苹果链的风险已经大于收益。

2.未来中国半导体周期的核心驱动力

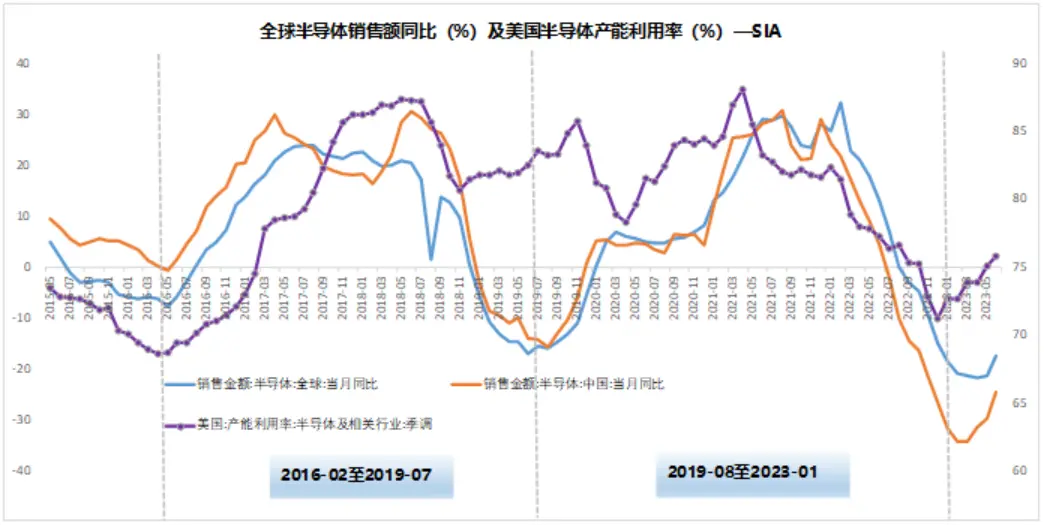

按照“芯科技风向标”的观点,2019年中国半导体行业复苏是因为华为备货的超买,2022年的萧条是因为华为和中国消费电子的缺位。至少从数据上看,2019年中国和世界半导体行业是处于周期底部的,华为的影响并不明显。

华为的影响力主要体现在一些设备类公司上,比如利和兴。华为备货的超买是存在的,但并没改变行业整体的趋势。

从周期的角度,中国半导体行业销售额同比增速确实已经见底回升,这个数据也有全球半导体销售额和美国半导体利用率的同步证明,但对于A股而言,看图说话比较肤浅,市场需要有说服力的代表性事件。

而华为的回归,就是拐点出现的正式标志。

这次回归除了通过供给拉动需求,带动中国消费电子周期向上之外,最关键的是对行业竞争格局的根本性改变。

卷到极致的中国制造业的出现,让整个消费电子行业的利润高度集中在某些垄断环节,最典型的就是操作系统和核心芯片。

个人计算机时代,微软的操作系统和英特尔CPU形成的Wintel联盟在产业链上处于统治地位,曾有电脑厂商非常情绪化的称,“卖一台电脑能赚100元,其中英特尔拿去了70元,微软拿去了40元。”(不要计较数字)。

柳传志也说:“我们生产一台电脑也就是一把大葱的利润。”联想集团4000亿的营业收入,净利润只有100亿,销售净利率2.5%,还比不上薄利多销走高周转路线的超市的盈利能力。

手机行业也完全复制了个人计算机时代的格局。苹果独有的IOS操作系统叠加自研SOC芯片,切走了手机行业最大的一块蛋糕,剩下的玩家只能依赖安卓操作系统和高通芯片的组合,然后又一大块蛋糕被谷歌和高通切走,给中国手机行业留下的就只有残羹冷炙。

坚定的走自研芯片路径的华为,还没有涉足到操作系统,就已经被关进小黑屋。国家安全是宏大叙事,但是苹果+谷歌+高通,总市值接近5万亿美元,这可是实实在在的利益,任何手段都值得动用,哪怕赌上国运,洪水滔天是以后的事情。

华为回归之后,中国的手机厂商,包括蓝绿大厂,还有小米,都能沿着价值链继续向上攀爬,改变自己是一家单纯的组装厂的现状,盈利能力也会有根本性的改善,相关从业人员的收入也能得到提升。而这一切,都是因为华为已经替他们把路趟了出来。

2023年5月,哲库原地解散,3000高薪员工一夜失业。而正常情况下,蓝绿大厂和小米,每一家都应该有至少这么大一个芯片团队。我们可以理解OPPO的做法,但还是感到惋惜,雪球号“晨曦雪冬”的帖子也是显得那么的意味深长。

一花独放不是春,万紫千红春满园。市场竞争你死我活的格局显然是小了,只有各家手机厂商都能做出自己的特色,消费电子行业才能迎来真正的需求回暖,这就是华为的意义。

3.中国半导体行业的未来是汽车电子

就在华为发布Mate60 Pro的同一天,比亚迪也发布了一个公告,将以158亿(22亿美元)的对价,收购捷普位于成都和无锡的工厂。