但通过分析代表性企业销售的客户可以了解到市场需求以及后续销售的可持续性。从智信精密、天瑞仪器、皖仪科技、川仪股份以及理邦仪器的前五名客户销售占比了解到,规模较小的智信精密对前五名客户依赖度极高,占营收84.27%,第一名占比32%,存在严重依赖于少数客户的情形。

从代表性企业的前五名客户销售特征来看,各企业对下游粘性较大,尤其是特定的行业,不存在跨行业多客户供应的情形,此外公司规模越大,前五名客户营收占比越底,说明精密仪器行业制造商规模越大,可覆盖的销售范围越广。从销售需求来看,2022年销售需求较好,未来存在一定的可持续性。

5、精密仪器市场规模稳步增长

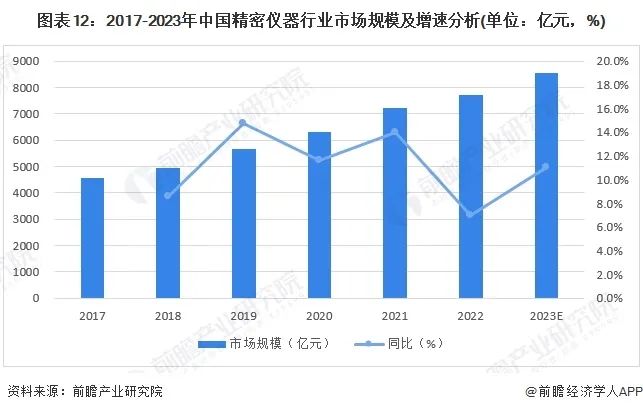

进入“十四五”时期,国家政策进一步倾斜,重点支持精密仪器行业发展,加之国内产业结构转型升级、高端制造业发展,以及疫情结束后的经济复苏,都会对精密仪器行业带来更多的需求,同时提出更高的要求,因此未来几年精密仪器行业增速会出现明显回升。从上述五家代表性企业的营收以及增速来看,2021年精密仪器行业整体发展较快,而2022年进入调整阶段。

因此可以进行初步核算,2017-2022年中国精密仪器行业市场规模从4546亿元增长到7709亿元,2023年预计同比增速为11%,达8557亿元。

行业竞争格局

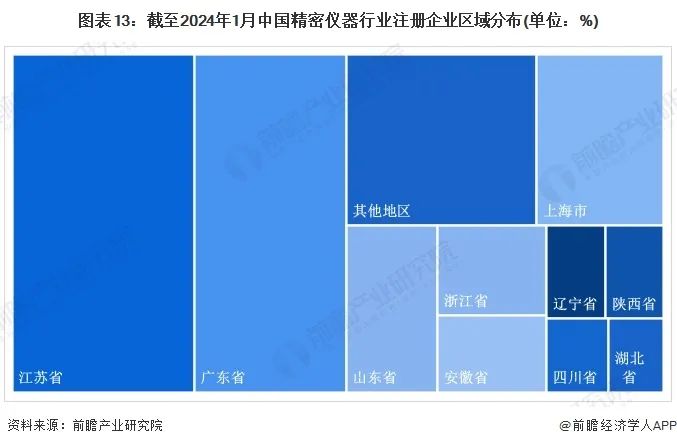

1、区域竞争:江苏广东是行业引领地区

根据企查猫查询数据显示,从注册企业经营状态来看,截至2024年1月4日,中国精密仪器行业中区域集中度高,企业数量排名前十的省份分别是江苏、广东、山东、浙江、安徽、上海、辽宁、四川、陕西、湖北。前十省份占全国企业数量85.3%,而江苏和广东两省占比超过全国的一半,分别是27.8%和23.1%。由此看见精密仪器在这两个地区产业发展基础较好,企业集中度较高。

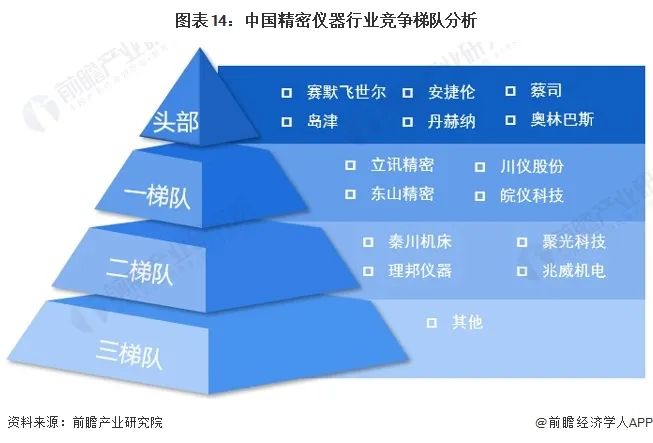

2、企业竞争:进口企业占据主导地位

目前中国精密仪器设备领域产品小而散、市场高度分散。由于精密仪器属于先进装备中的高端产品,行业主要还是由国外厂商主导。根据中国精密仪器行业主要企业规模情况来看,头部企业是在光学、环境监测、化工领域长期提供进口设备的进口企业,例如赛默飞世尔、安捷伦、蔡司、丹赫纳等;第一梯队是国内规模较大并具有品牌影响力的企业,例如立讯精密、东山精密、川仪股份、皖仪科技等,第二梯队是高端数控机床、光学仪器上具有先进自研技术的企业,例如秦川机床、聚光科技等。第三梯队是其他精密仪器设备供应商。

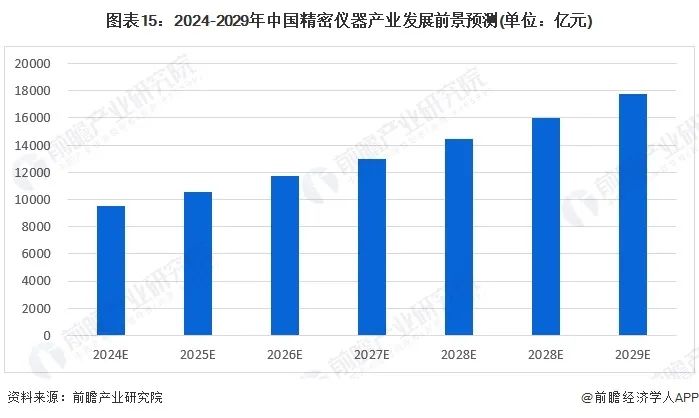

产业发展前景及趋势预测:未来5年行业将保持11%的增速增长

精密仪器行业是一个巨大而复杂的技术领域,主要发展方向是极高精度的测量、自动操作,面向服务的智能化技术,新材料、新技术、新工艺的有效应用,节能环保、结构小巧、可靠性更高的传感器系统及精细的控制系统的研发。由于技术发展对精密仪器产品的技术要求不断提高,国内外企业已经在该行业投入大量资源进行技术改进和技术创新。随着精密仪器行业正在不断发展壮大,其理论和应用研究也在不断推进,有望在2024年达到一个新的发展高度。

根据中国仪器仪表行业发展情况来看,未来整体行业将继续往高端、智能以及自动化发展,智能制造、先进制造行业为寻求技术突破,对精密仪器的需求也将不断加大。结合行业整体情况来看,初步核算2024-2029年精密仪器行业将保持11%的增速,从9498亿元增长至1.7万亿元。