“2023年我国光伏应用市场超预期发展,应用端新增装机增长率近150%,制造端各环节产量同比增长均超过64%,光伏制造业(不含逆变器)产值超过1.75万亿元。未来一段时间,我国光伏应用市场将继续维持高位运行状态。”中国光伏行业协会名誉理事长王勃华在近日召开的“光伏行业2023年发展回顾与2024年形势展望研讨会”上表示。但是,他同时指出,行业面临严峻的供需形势,未来优胜劣汰将会加速。各方需审时度势,顺势而为。

2023年我国光伏应用市场超预期发展

2023年,我国光伏产业取得亮眼成绩。国内制造端、供应端规模不断扩大,出口量再创新高。

从制造端看,2023年我国多晶硅、硅片、电池、组件产量同比增长均在64%以上。其中,多晶硅产量超143万吨,同比增长66.9%,新增产能进一步释放,n型硅料占比逐月增加;硅片产量达到622GW,同比增长67.5%,大尺寸硅片市占率进一步增加,硅片形态呈方片、矩形、微矩形等多样化发展;电池产量达到545GW,同比增长64.9%,n型电池(TOPCon及HJT异质结)市占率快速增加;组件产量达到499GW,同比增长69.3%,组件最大功率进一步提升,n型产品市场需求旺盛。

值得一提的是,我国光伏晶硅电池转换效率稳步提升。PERC、TOPCon、HJT异质结电池平均转换效率分别达到23.4%、25.0%和25.2%。

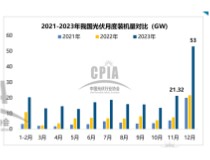

从应用市场发展情况看,2023年国内光伏新增装机216.88GW,同比大增148.1%,再次创年新增装机量的最高纪录,截至2023年,光伏累计装机规模达609.5GW。从新增的装机类型来看,集中式光伏新增装机反超分布式,超过110GW,占比超过50%;分布式光伏新增装机接近100GW。王勃华分析指出,集中式光伏新增装机之所以快速增长,主要是因为大基地项目集中并网;而分布式光伏市场也发生了一些新变化,工商业分布式增速更快;户用分布式市场重心南移。

从出口来看,光伏产品出口量再创新高。2023年硅片、电池、组件出口量分别同比增长93.6% 、65.5%、37.9%;出口总额约484.8亿美元,出口市场更加多元化。其中,欧洲依然是最主要出口市场,约占出口总额的42%;亚洲占比从36%上升至40%。值得注意的是,在组件出口方面,一亿美元以上的出口市场数量新增7个,五亿美元以上出口市场新增4个。荷兰、巴西、西班牙和印度依然保持前四大出口市场地位,比利时、沙特、巴基斯坦市场跻身前十。

不过,由于主要光伏产品价格出现明显下降,多晶硅、组件产品价格降幅均超过50%,也导致出口总体呈现“量增价减”态势。

2024年全球光伏新增装机量将达390~430GW

“从全球需求来看,光伏行业仍将保持高速发展。2030年全球可再生能源装机容量增至3倍已达成共识,届时,全球可再生能源装机容量至少达到11000GW。其中,光伏装机容量将从2022年的1055GW增加到2030年的5457GW。”王勃华在会上称。

中国光伏行业协会预测,保守情况下,2024年,全球光伏新增装机将与去年持平,达到约390GW,乐观情况下还能达到约430GW。

同时,全球光伏装机市场多元化发展将进一步加速。2022年,全球GW级市场有26个,较2021年增加9个,主要以欧洲国家为主;2023年,全球GW级市场进一步增加至32个,新增市场以“一带一路”国家居多。王勃华预测,2024年GW级市场将达到39个,2025年GW级市场将达到53个。

因可能面临的消纳、用地、成本等问题,今年我国光伏新增装机增速或将放缓。保守情况下,我国光伏新增装机与去年相比将有所下滑,达到190 GW;而乐观情况下同比略有上升,达220 GW。

不过,王勃华仍对产业未来发展仍保持乐观态度。“虽然去年的装机高速发展存在一定偶然性,但未来一段时间内,我国光伏应用市场仍将继续维持高位运行状态。”王勃华说道。

对于行业关注的消纳问题,王勃华建议,引导提升绿电应用水平,加强光伏与其他行业深度藕合。通过对光伏制氢及制氨、制甲醇等形式的探索,扩大对光伏绿电的消纳。同时,进一步发展制、储、运、用氢及衍生产品等产业关键技术,进一步完善绿氢及衍生产品的应用环境,探索离网矿山、油田等场景经济性。

此外,随着电改政策频繁出台,光伏等新能源参与电力市场化交易成为必然趋势,这也引发光伏电站项目收益率的不确定性上升,收益率测算模式亟须转变。

行业将加速优胜劣汰

我国光伏行业在高歌猛进的同时,隐忧也时见端倪。