王勃华指出,2023年光伏行业面临严峻的供需形势,而这种形势已经延续到了今年,且不同于以往,这是在需方还在高速发展的情况下产生的严峻形势。

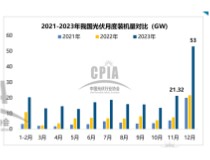

来源:中国光伏行业协会根据公开信息整理

“2022年开始,企业的扩产意愿非常强烈,导致现有产能规模较大。2023年4月以来,光伏产业链价格一路下滑,尤其是第四季度下降非常厉害,造成企业盈利能力大幅下滑。”在王勃华看来,合理的价格下降对行业发展是好事,但去年的产业链价格下滑是由很多不合理因素所导致的。一方面,随着产能的大幅提升,供应量增加,叠加部分企业的恐慌性降价;另一方面,“低价中标”现象,带来价格“内卷”。

与此同时,光伏行业洗牌和分化已经开始。王勃华称,目前光伏行业出现分化,主要体现在产能利用率分化、盈利水平分化和价格水平分化三个方面,落后产能出清将会加快。“在统计的62家光伏上市企业中仍有43家保持盈利,但亏损的上市光伏企业比去年增加了5家;在产能利用率方面,以组件环节为例,2月组件企业整体开工率为23%,而排名前九的组件企业开工率约为50%。”王勃华说道。

在他看来,本次波动与部分地方政府盲目招商引资有一定关系,同时,很多企业也忽视了光伏行业的竞争强度,盲目扩产或涌入。

“预计行业未来的优胜劣汰将会加速,各方需审时度势,顺势而为。”王勃华建议,在中央层面,需加快建设全国统一大市场,规范地方政府的招商引资行为,限制地方财政或国有资金的出资比例;地方层面招商需立足本地的资源禀赋和产业链条件,盲目招商不仅不能实现发展,反而可能加重地方财政负担。

而在企业层面,制造端企业需充分认识光伏行业技术迭代快、产业增长快、成本下降快、市场变化快等特点,对产业和技术保持敬畏感;应用端企业应制定更为合理的招投标机制,更加重视企业的保供保质能力,避免单纯的低价中标。

作者丨张维佳