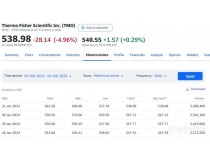

仪器巨头赛默飞世尔科技于当地时间1月31日披露了第四季度和年度财报。

总体来说,赛默飞第四季度和全年收入均下降5%,Q4净利润同比增长2%至16亿美元,全年净利润同比下降14%至59.5亿美元。Q4营收利润率同比增长100个基点至23.4%,全年为22.9%。

图源日期:2024.2.1

那么针对赛默飞的这份财报,华尔街更关注哪些内容呢?业内都说赛默飞是并购整合之王,那么我们先来看2023年赛默飞有哪些资本运作。

投资37亿美元,预计24年M&A收入增长2亿美元

2023年度,赛默飞投资了37亿美元用于已完成的收购,并承诺投资31亿美元用于Olink的收购,预计将于2024年中旬完成。2023年赛默飞通过股票回购和股息向股东返还了35亿美元的资本。

第一季度,赛默飞完成了对The Binding Site的收购,这是蛋白质诊断业务,它通过推进多发性骨髓瘤和其他免疫系统疾病患者的诊断和治疗,增强了其专业诊断产品,该交易整合进行顺利,业务运营极为出色,超过了交易模式。

第三季度赛默飞公布了将以9.125亿美元的价格,对数据智能公司CorEvitas进行收购,该公司在制药和生物技术领域享有盛誉,并从超过400个调查员站点和超过10万名患者那里收集了大量的数据,这些数据将为临床研究提供多方位的解决方案。

在第四季度,赛默飞宣布了收购 Olink 的意向。Olink是一家提供先进的蛋白质组学解决方案的供应商,帮助研究人员迅速而高效地了解蛋白质水平的疾病。值得注意的是,Olink与赛默飞的质谱和生命科学平台相辅相成,使其能够迅速将这项技术带给客户。该交易计划在2024年中期完成,取决于常规的收盘条件,包括监管批准。

如何看待2024年第一季度的业绩?

CFO Williamson说道:在有机收入增长方面,我们预计第一季度的环比将比2023年第四季度好1到2个百分点(2023年Q4收入为108.9亿美元),然后在全年每个季度都将有所改善。其中隐含的是第一季度的核心有机收入增长与2023年第四季度相似。并且核心有机收入增长也预计在全年每个季度都会有所改善,导致下半年适度增长。从利润率的角度来看,我们预计第一季度将略低于21%,然后在全年每个季度都会从这个水平上升。我们预计第一季度调整后每股收益约占全年的22%。

CEO更看好哪些业务?

Casper表示,从历史进程来看,生物制药是一个非常好的长期市场。虽然生物制药在整个2023年给行业带来了很多波动。对于赛默飞来说,首先生物制药占据收入的略低于10%,其次我们在生物加工产品方面是最佳的,在细胞培养基、一次性技术以及日益重要的纯化业务方面,我们在市场上拥有领先地位,并且仍在不断扩大份额。

分析仪器业务增长将持续多久?电镜业务是否有积压订单?

Casper说道,当我们看到分析仪器业务全年实现10%的增长时,这真的是令人印象深刻的。我们在2023年初期所持有的积压订单,在2023年上半年基本上已经清理完毕。所以在过去的六个月里,我们已经处于正常的交付周期、正常的发货时间。我们现在处于一个正常的状态,不会再次发生疫情对供应链的冲击。该业务已经为一个好的年度做好了准备,同时市场对于突破性技术的需求非常高,无论是在电子显微镜、半导体、材料科学、生命科学还是质谱领域,而这也是赛默飞的优势,因此,我们对即将到来的一年和该业务的未来感到兴奋。

中国市场的增长预期

中国在2023年的市场环境面临一些挑战。第一季度非常强劲,有很多刺激措施,所有这些都是好的影响,但是随后进入了疲软阶段。我们不指望2024年中国有实质性的改善。相反,随着新年度的展开,经济的疲软将准成为一个较小的阻碍。我们都知道,在某个时刻,中国政府会制定一些刺激机制。无论是直接的还是增强信心的方式,我们不知道何时会发生。但在某个时候,它将改善市场状况,因此,我对中国未来的长期前景比目前的经验更为乐观。

生物技术市场将恢复热闹景象