但在现在这种外贸条件下,国产化成了不得不去推的一件既成事实,这就给了电子测量仪器行业内的中国本土企业以巨大的市场空间。

这个空间有多大呢?

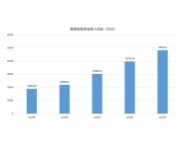

以示波器为例,2020年这个市场中国的总量大约在30亿人民币左右,其中2G频率以上的中高端示波器大概占到市场份额的70%左右,这一块市场的国产化率基本上等于零。也就是说,只要你能做到同等的产品标准,这个市场你想要多少有多少。

A股示波器行业有两家上市公司,普源精电和鼎阳科技,这两家在中国市场的收入体量基本上就是1个亿左右,销售额的成长短时间内看不到天花板。

综合行业基本情况和市场上各路专家的意见,对于A股这些电子测量仪器的小而散的上市公司,考虑行业增速叠加国产替代的空间,到2025年之前维持着年均30%的复合收入增速,应该是一个大概率的事件。

3、国产替代,虽远必到

如果单看现状,我们在电子测量仪器行业跟国际先进水平的差距,大到有点让人绝望。

世界电子测量行业已经发展了很多年了,到现在为止,市场高度集中。四大巨头分别是美国的是德科技、泰克、力科,德国的罗德与施瓦茨,这四大巨头都是历史悠久、传承有序的古董型企业,是德科技可以追溯到1939年的惠普公司时代,泰克成立于1946年,力科成立于1964年,罗德与施瓦茨最早,1933年,再过10年就是百年老店了。

历史悠久当然不代表好,尤其是日新月异的科技行业。可电子测量仪器高度依赖的两大类芯片,ADC(Analog-to-Digital Converter)和DSP(Digital Signal Processing),这个市场看上去也极其不友好。

ADC市场当下基本处于寡头垄断地位,美国亚德诺(ADI)市场份额大约在60%左右,其次是德州仪器(TI)25%。DSP市场也基本类似,世界上主要的DSP芯片公司主要有3家,即德州仪器(TI),亚德诺(ADI)和摩托罗拉,其中TI处于绝对主导地位。如果不用DSP,选用相对更细分的FPGA(Field Programmable Gate Array),国际FPGA市场同样是美资垄断,四大巨头赛思灵(Xilinx)、阿尔特拉(altera英特尔收购)、美高森美(Microsemi)、莱迪思(Lattice),其中前两家市场份额高达84%。

这三类芯片中,只有FPGA国内还好些,有一些可供选择的替代。至于ADC和DSP,怎么说呢,夜很深,路很长,黎明还很远。

鼎阳科技的投资者调研记录中,基本每次都有投资者询问自研芯片的进度,而鼎阳科技的管理层也总是一副便秘的表情。对于一家2021年的年收入才刚过3亿的仪器企业,你让他去做研发芯片这种高投入高风险的项目,确实有些强人所难。

可问题就在于,受人之托,忠人之事。既然你在A股上市了,就必须按照A股的规则来。这些电子测量仪器企业,本身的现金流和盈利状况并不差。这个行业本质上也不需要大的资本开支,简单说就是企业在现有经营模式下扩张,是不需要资金的,所谓上市,不过是为了融资而融资。

鼎阳科技上市,募资12.4亿,普源精电更多,融了18.5亿。A股给了这些企业钱,就是为了让他们去冲击芯片国产化,或者为芯片国产化铺路的。

资本市场单已经买了,你如果还抱着说要稳健经营,为投资者创造长期价值的理念,就真的是太头铁了,你还真以为A股缺你那仨瓜俩枣的利润呢?

A股愿意为国产芯片化买单,也愿意为资本开支,研发投入定价,这才是国产替代的根本动力。

不管是芯片还是其他那些卡脖子的软件、设备,本质上都是一条生态链。不管是我们被迫的还是主动的,国产替代、自主可控,决定了我们对生态链有一种迫切的需求。有了需要,背后就是钱和时间,正好我们钱和时间都不缺。

从宏观的角度,我们赶超的动力来自于中美两个资本市场的本质区别。

根据对美国上市公司的一篇研究报告(《资本对企业的侵蚀——1971-2017 年企业投资下降的企业层面分析》,奥伦·卡斯,2021年3月)中的分析,美国金融市场越来越黑化——造血的功能不断萎缩,吸血的獠牙反而一天天的狰狞起来。

按照资本开支与息税折旧摊销前利润(EBITDA)之间的相对关系,文章将美国的上市公司分为成长型(grower)、维持型(sustainer)和侵蚀型(eroder)三种,结果如下图:

侵蚀型公司1980年占比只有1%左右,到了2010年这个占比已经提升到了49%。并且侵蚀型公司已经超过维持型,成为美股的主流。

所谓的侵蚀型公司,简单说就是给股东的回报要大于资本开支。鉴于资本开支代表着企业对未来的投资,给股东的回报大于资本开支,低情商的说法是企业更倾向于今朝有酒今朝醉,活在当下,高情商的说法是践行发展理念,真诚回报股东。